Sammenligning af dødsforsikringsforsikring: ingen omkostninger tilbage

resumé

- Månedlige bidrag indbetales i et forsikringsselskab, der betaler det aftalte beløb i tilfælde af død, så begravelsesudgifter kan dækkes.

- Bidragets størrelse afhænger af forsikringstagerens alder ved indgåelse og størrelsen af det valgte forsikrede beløb.

- Sundhedstjek kan reducere ventetiden. Uden en helbredsundersøgelse skal der forventes en ventetid, hvor det fulde forsikrede ikke betales.

- Omkostninger kan fratrækkes skattemæssigt.

Hurtig navigation

Det er let for enhver at arrangere en begravelse. Det bliver endnu sværere, når der ikke er nok penge til at betale for alt. Men du kan allerede at levere i løbet af hans levetid. Hvis du ikke er i stand til at skaffe kapital til din fremtidige begravelse, men alligevel ønsker at aflaste dine kære økonomisk, kan en dødsforsikring være et alternativ. Dette kan afsluttes tidligt og bærer omkostningerne ved en begravelse.

Hvorfor fuldføre en dødsforsikring ?

Dødsforsikringsforsikring, undertiden benævnt dødsforsikring, afsluttes normalt for at betale Udgifter til en begravelse til at dække selv i hans levetid. Ofte er der et ønske om at sørge for døden og at lindre de efterladte eller pårørende. Hvis de pårørende ikke har tilstrækkelige økonomiske ressourcer, er de nødt til at ty til en social begravelse uden forsikring. Forsikringstager betaler månedligt i flere år. Hvis den forsikrede på et tidspunkt forekommer, udbetales det i aftalen aftalte beløb. Disse penge kan derefter bruges til at dække begravelsesudgifter.

Hjælp i en nødsituation

Når nødsituationen er opstået, tildeles mange opgaver til pårørende. En dødscheckliste giver et overblik over de vigtigste punkter, der skal behandles.

Gennem den gradvise akkumulering af kreditter har forsikrede den fordel, at de ikke behøver at bruge hele beløbet til begravelsen på én gang, men opbygger gradvist, så at sige. Derudover skal der under visse omstændigheder – afhængigt af dødstidspunktet – ikke betales hele forsikringssummen. Forsikringsaftalen registrerer altid forsikringstageren, dvs. den person, hvis død skal forsikres, såvel som støttemodtageren. Dette modtager penge fra forsikringen i tilfælde af død.

Hvad dækker dødsforsikringen??

Dødsfaldsforsikring er en lille kapitalpolitik. De indbetalte penge investeres af forsikringsselskabet og udbetales på et bestemt tidspunkt – i dette tilfælde ved forsikringstagerens død. Pengene er ikke bundet til et formål. Det betyder, at du ikke behøver at bruge pengene til udgifterne til en begravelse, men du kan bruge dem til andre formål. Selv hvis det udbetalte beløb overstiger udgifterne til begravelsen, kan du frit bruge resten af pengene.

Sådan får du dine penge

Hvis dødsfaldet opstår, skal de overlevende informere forsikringsselskabet om dødsfaldet – i bedste tilfælde så hurtigt som muligt. Nogle forsikringsselskaber har deres egen hotline til sådanne tilfælde. Til dette formål skal følgende dokumenter indsendes:

Kopi af dødsattesten

Modtageres personlige oplysninger (navn, adresse, bankoplysninger)

I tilfælde af ulykke, en kort beskrivelse af ulykken, om nødvendigt politi-protokol i kopi

Efter gennemgang af dokumenterne udbetales det forsikrede beløb så hurtigt som muligt til modtagerens konto.

Bidrag afhænger af den forsikrede alder og det samlede beløb

Størrelsen af bidragene afhænger af to faktorer. For det første efter din alder, når du indgår kontrakten og for det andet efter det ønskede forsikring. Disse kan frit defineres ved kontraktens indgåelse. Vælg en sum, der er høj nok til at dække udgifterne til den begravelsesmetode, du ønsker. Jo bedre du på forhånd ved, hvilket udstyr du ønsker til din begravelse, desto mere præcist kan du angive et passende forsikringssum.

Info: Omkostningerne ved en begravelse varierer meget. Enkle kremationer med minimalt udstyr er allerede tilgængelige fra billige begravelsesfirmaer fra 3.500 euro. Generelt falder for en klassisk jordbegravelse mellem 7.000 og 10.000 euro. Dødsforsikringen skal i bedste fald dække de samlede udgifter til begravelsen. Derudover bør du også medtage andre omkostningsfaktorer, såsom en mindesmagt og gravpleje.

Også dig alder spiller en rolle i omkostningerne ved en dødsforsikring. Jo yngre du studerer, jo billigere er stillingerne. Hvis du tegner en dødsforsikring i senere år, pålægges du ekstra omkostninger, efterhånden som risikoen for dødsfald øges. Denne pris omtales også som en risikonabat. Ikke desto mindre kan det være fornuftigt at vente til eksamen og arbejde andetsteds i en tidlig alder. Når alt kommer til alt er risikoen for død blandt unge betydeligt lavere.

Uanset alder og forsikringssum er der andre omkostningsfaktorer i dødsforsikringsforsikringen. Ud over regnskaber opkræves normalt administrationsgebyrer. Det er derfor værd at være opmærksom på forholdet mellem ekstraomkostninger og bidrag i en sammenligning. Hvis administrationsomkostningerne er for høje, bliver din kredit mindre hurtig, og du bliver muligvis nødt til at betale meget mere for din forsikring, end du ender med.

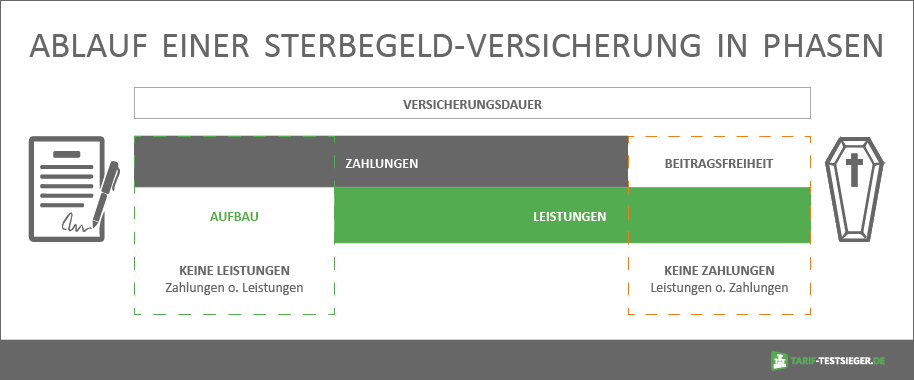

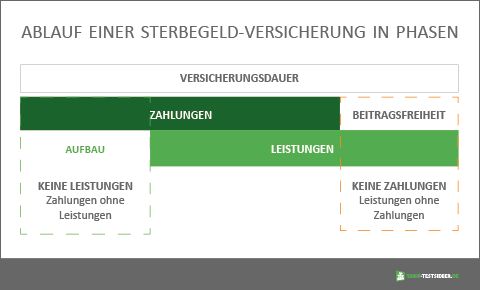

Vigtige forsikringselementer: kontraktens varighed, betalingsfase, bidragsfrihed

Det er vanskeligt at finde det "rigtige" tidspunkt for at tegne en dødsforsikring. Hos forsikringsselskaber forsøger man normalt at betale mindre, end man får betalt i slutningen. Dette er dog ikke så let med dødsforsikringen, fordi hvor mange bidrag, der i sidste ende flyder ind i forsikringen, afhænger stort set af forsikringstagerens død. At planlægge din egen død og bringe den på linje med forsikringsperioden er ikke kun ekstremt makabre, men også næsten umulig.

vigtigt: Hvis dødsfald sker inden udløbet af den minimale kontraktperiode, modtager dine pårørende kun de allerede betalte bidrag og ikke det fulde forsikrede beløb. En undtagelse er den tilfældige død i nogle takster. I tilfælde af en ulykke refunderes det fulde forsikrede beløb. Generelt har de fleste forsikringsselskaber retningslinjer for, hvor længe du er skal i det mindste betale bidrag, før du kan modtage udbetalingen.

Afhængigt af forsikringsselskabet kan du indstille individuelt, hvor længe du vil indbetale i forsikringen. Hvis betalingsfasen er afsluttet, vil du stadig være forsikret. Men du behøver ikke betale flere bidrag. Dette kaldes også bidragsfrihed. Afhængig af forsikringen er de kriterier, der skal opfyldes, forskellige. Varigheden af betalingsfasen bestemmes på forhånd, eller afslutningen af bidragene afhænger af din alder.

Betal mindre med en sundhedstjek

Nogle forsikringsselskaber tilbyder billigere dødsfaldssatser, hvis du accepterer en sundhedskontrol. Normalt leveres dette ikke for en dødsforsikring. Men du betaler lavere bidrag, hvis du er i sundhedstilstand en sundhedsforsikring. Understreg til sidst, at du ikke har nogen sundhedsmæssige problemer. Sundhedsmæssige problemer varierer fra forsikringsselskab til forsikringsselskab. Derudover kan du ofte undgå ventetiden med en sundhedstjek.

Dødsforsikring uden ventetid

Alle dødsforsikringsforsikringer giver normalt ingen betaling direkte efter kontraktens indgåelse. Denne opbygningsfase, hvor du ikke modtager fordele i tilfælde af død, men allerede betaler bidrag, kaldes også ventetid. Hvor lang ventetid for en dødsforsikring er afhænger af forsikring og takst.

Info: Ventetiden på en dødsforsikring er ofte mellem 12 og 36 måneder. Hvorved denne frist ikke gælder for Død ved en ulykke gælder. I dette tilfælde tilbyder forsikringen normalt en øjeblikkelig betaling.

En dødsforsikring uden ventetid er generelt tilgængelig, men dette er nødvendigvis forbundet med en sundhedstjek. Forsikringsselskaber ønsker at finde ud af, om der er en allerede eksisterende tilstand, der kan forårsage en for tidlig død. Derudover er dødsfaldssatser uden ventetid normalt dyrere end takster med ventetid. Du skal derfor nøje overveje, om du giver afkald på ventetiden. Ved en dødsforsikring forbliver bidraget det samme i løbet af løbetiden, så du betaler de højere bidrag indtil udbetalingen er afsluttet.

Træk bidrag fra skatten

I princippet er det muligt at trække bidragene til dødsforsikringen til skatteformål, fordi det kan angives i indkomstskatten. Fordelene ved forsikringen, der udbetales i tilfælde af død, er også helt fri for indkomstskat. Situationen er forskellig med hensyn til Arv eller gave skat ud. Her dog den eksisterende Godtgørelser for arv betragtes.

Aflive ægtefælle og pårørende økonomisk – hvilken forsikring er velegnet?

Det vigtigste spørgsmål, som du er nødt til at stille dig selv i denne sammenhæng, er: hvad er der behov for din død? En dødsforsikring dækker kun begravelsesudgifterne, Så har normalt et forsikringssum på 5.000 til 10.000 euro. En term livsforsikring kan indgås med langt højere forsikringssummer, der går i hundretusinder. Det er en god ting, fordi en sådan forsikring bruges til at kompensere for den potentielle død af en familie eller et ægtepar. Ønsker du din ægtefælle eller dine børn sikret økonomisk, selv efter din død Som regel er det ikke nok at yde "kun" til begravelsesudgifterne. Dette er mere omfattende med en livsforsikring, hvor udbetalingsbeløbet i sidste ende kan betales begravelsesomkostninger.

Forskellen i dødelighed og livsforsikring kort opsummeret:

Handler det om emnet Død risici, Der er ofte en forvirring mellem dødsfald og livsforsikring. Selvom det er korrekt, at begge afdækker risikoen for at dø, men på meget forskellige måder.

Dødsforsikringsforsikring er generelt en mindre form for ydelseslivsforsikring, der tegnes for at sørge for ens egen begravelse, mens du stadig er i live. Over en længere periode gemmes kredit. Bidragene er tilsvarende høje, men der er en betalingsgaranti. den udbetale forsikringen finder under alle omstændigheder sted ved en senere død af forsikringstageren.

Med udtrykket er livsforsikring Ingen kredit er gemt. Kun forsikringstagers risiko for død. Derfor er bidragene lavere. Denne form for livsforsikring giver kun, hvis den forsikrede dør i løbet af løbetiden. Hvis der ikke er nogen død i forsikringsperioden, modtager forsikringstageren ingen fordele. Forsikringsforholdet slutter efter den aftalte periode.

Du skal være opmærksom på dette, når du tegner en dødsforsikring

Ikke alle dødsforsikringsforsikringer tilbyder identiske fordele. Sammenlignet med dødsforsikring viser de ofte, at de ligger i størrelsen af det maksimale forsikringssum, bidragets varighed eller om der er tale om en Overskudsdeling eller overskudsdeling gives anderledes. For at få et hurtigt overblik over indholdet og især de forsikringsselskabers månedlige bidrag, kan du foretage en dødsforsikringssammenligning. Ud over bidragene og det forsikrede beløb skal du være særlig opmærksom på følgende komponenter:

forsikring

Forsikringssummen bestemmer, hvor mange penge du får i tilfælde af død. Det bør ideelt set dække alle afholdte omkostninger. Det er nyttigt, hvis der på færdiggørelsestidspunktet allerede er kendt vigtige omkostningsdetaljer, for eksempel, hvilken slags begravelse der ønskes.

ventetid

Der er livsforsikringer med og uden ventetid. I tilfælde af en told med en ventetid, vil du kun modtage fulde fordele i tilfælde af død, når ventetiden er udløbet. Dødsforsikring uden ventetid kræver normalt en sundhedstjek og kan være dyrere.

Indlæg frihed

De fleste dødsfaldsplaner har en maksimal alder, ud over hvilken forsikringstagerne er gratis. Omvendt betyder det, at du skal betale bidrag, indtil du når denne alder. Dette afhænger dog også af minimumsperioden for forsikringsaftalen. Hvis du tegner en dødsforsikring i en meget ung alder, kan du være berettiget til en ikke-bidragspligtig ydelse. Eller du kan reducere dine månedlige bidrag markant ved at acceptere en længere betalingsperiode. Her er det værd at få et individuelt tilbud fra forskellige forsikringsselskaber.

Overskudsdeltagelse i tilfælde af fordel

Forsikringsselskabet opretter dine bidrag til dig. Hvis afkastet på grund af den økonomiske udvikling er højere end forventet, får du også nogle af disse gevinster på en plan med overskud. Forsikringen konverterer derefter disse og sætter dem på udbetalingsbeløbet på den. Med en dødsforsikring forventes ingen store overskudsandele, men du skal være opmærksom på denne præstationsdetalje, så selv små overskud ikke går tabt.

Vær opmærksom på ydelsen, først derefter til prisen

Hvis de vigtigste nøglepunkter, såsom udformningen af begravelsen og dermed det krævede forsikringssum, skal være tydelige ikke kun nogen billig dødsforsikring komplet. Ud over fordelene ved den respektive told er forholdet mellem administrationsomkostninger og forsikringsbidrag også relevant. Først og fremmest skal du kun vælge tariffer med hensyn til din egen ønskede ydelse. Hvis du har foretaget et specifikt forvalg fra forskellige udbydere, kan du nu sammenligne detaljerne i politikkerne. Med næsten identiske tjenester er beslutningen sandsynligvis let: Her er det billigere tilbud.

Related Posts

-

Livsforsikring i sammenligning sammenlignet med beskyttelsen af de kære

Sammenligning af livsforsikring: Hvordan du beskytter din familie økonomisk Indhold: Finansieres med udtrykket livsforsikring i nødstilfælde Udtrykket…

-

Udenlandsk sammenligning med sundhedsforsikring: nu sikker rejsebeskyttelse

International sammenligning med sundhedsforsikring: optimalt beskyttet over hele verden Indhold: En forkølelse, et brudt ben, en alvorlig bilulykke: På…

-

Sammenligning af husforsikring: sikre nu husholdningsmøbler billigt

Sammenligning af husforsikring: Hvordan finder man den rigtige told Hurtigt til målet: Find ud af, hvorfor boligforsikring er nyttigt. Få også en…

-

Sammenligning af erhvervshæmmeforsikring: test og tip 2019

Sammenligning af erhvervshandicapforsikring: Find den rette billet Quick Navigation: Test med handicapforsikring for at lukke pensionskløften…