Sammenligning af realkreditudlån

Gammel bygning eller ny bygning? Tab i værdien af ejendommen? Sikre lave renter på lang sigt. Uanset om boligbygger eller ejer – læse nyhederne om fast ejendom og realkreditudlån.

rådgiver

Hvad skal man overveje i anlægsfinansieringen? Hvordan påvirker kreditværdighed, renter og hovedstol beløbet? Informer dig selv med vores guide om realkreditudlån og køb af fast ejendom.

Kort sagt: Det vigtigste ved sammenligningen af byggefinansiering

- I vores sammenligning med byggefinansiering finder du de billigste prioritetsrenter på markedet. Find den ideelle finansiering til din drømmeejendom.

Niveauet for renten og tilbagebetalingsrenten på dit realkreditudlån kan have en betydelig indflydelse.

Prioritetslån: Sammenligning er umagen værd

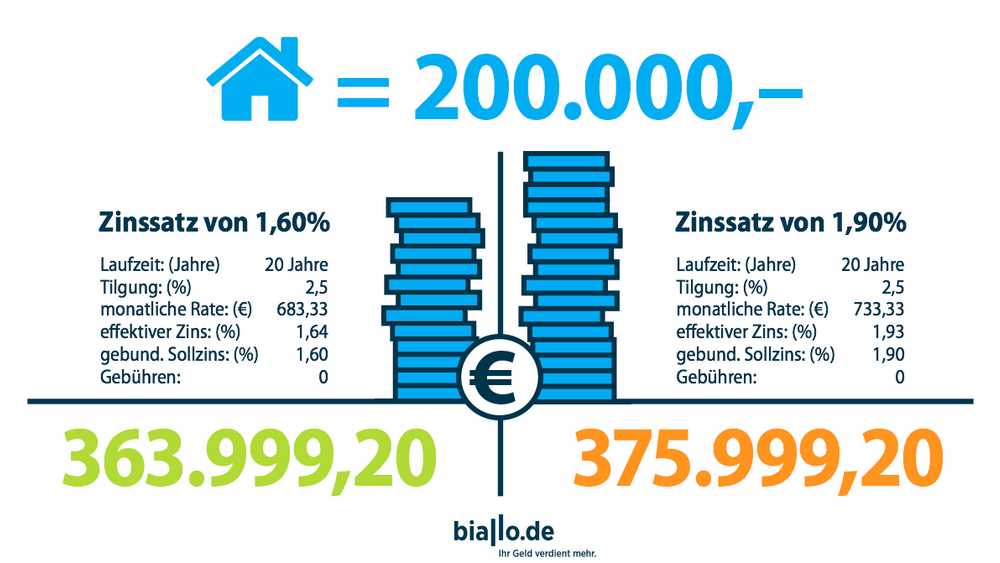

Når det gælder realkreditudlån, skal du bestemt ikke stole på kun et tilbud, det er vigtigt at sammenligne, sammenligne og sammenligne igen. Fordi kun minimale forskelle i den bundne debitatsats og den effektive rente, afdragsbetalingen eller varigheden gør en stor forskel for de samlede omkostninger. Den vigtigste faktor i finansieringen er den effektive rente. Jo lavere det er, jo flere penge kan du spare. Det kan du se i følgende eksempel.

Det kræver et lån på € 200.000. Udtrykket er 20 år. Tilbagebetaling er til anbefalet af os mindst 2,5 procent.

- Denne beregning viser, at kun en lille forskel i renten har en stor indflydelse på de samlede omkostninger til dit prioritetslån. Finansieringen koster 12.000 euro mere i det andet eksempel. Dette gør det klart, at det er værd at sammenligne for at få de bedste betingelser.

Sammenligning af realkreditudlån: hvad skal overvejes?

Realkreditudlån er en kompleks sag, der er påvirket af flere faktorer. Alt, hvad du skal overveje, når du planlægger og finansierer, har vi sammenfattet i vores tip til udlån til dig.

Ejendomslånet

Du som person

Ejendommen

Banken

Hvad er de effektive renter? Hvor lang er renteforpligtelsen? Hvor meget egenkapital har du med dig? Hvor høj er værdien af realkreditudlånet? Hvad er lånet? Hvor lang er konstruktionslånet? Er der mulighed for særlige tilbagebetalinger? Er yderligere omkostninger samfinansieret? Alle disse punkter har indflydelse på finansieringsomkostningerne. Disse punkter bør inkluderes, når man sammenligner tilbud.

-

Forholdet mellem rente og egenkapital

Selvom egenkapital ikke er et krav til finansiering af fast ejendom, medfører det økonomiske fordele. Tommelfingerreglen er, at jo højere kapitalandelen i realkreditudlån er, jo lavere er det økonomiske behov og desto gunstigere er renteomkostningerne. Fordi med en høj egenkapital falder bankens risiko, belønnes dette med gunstige renter. Bankerne er tilbageholdende med at se finansiering med ringe eller ingen kapital, da de er risikable, og der er en risiko for låntagers for stor gæld. I dette tilfælde truer renteudgifterne, med utilstrækkelig kreditvurdering, afviser udlånet.

40 procent regel: Risikopræmierne forskydes i henhold til finansieringsbehovet: Du får den bedste rente, hvis du kan betale mindst 40 procent af anskaffelsesomkostningerne ud af lommen og har højst brug for 60 procent kredit for realkreditudlån. Hvis du har brug for en højere låneandel, stiger renten hurtigt. Banker betaler 0,1 til 0,3 procent renter for hver ti procent højere lånekomponent. Ulempe: Lånsomkostningerne stiger hurtigt.

Særlig tilbagebetaling: Jo før jo bedre

Ud over den månedlige tilbagebetaling kan du foretage en ekstra betaling på din lånekonto en gang om året. Den særlige betaling skal meddeles skriftligt på forhånd. Du dræber to fugle med en sten: Den ekstra betaling forkorter tilbagebetalingsperioden og sparer desuden en masse interesse. For eksempel, hvis du tilbagebetaler $ 10.000 til fem procent udlånsrente efter ti år med ti-årig realkreditudlån, reducerer du rentebetalingerne med $ 2.800. Bygningslånets samlede løbetid falder med 3,5 år. Hvis den særlige tilbagebetaling flyder hurtigere, kan du spare endnu mere: Overfør den særlige tilbagebetaling efter kun to år i stedet for fem år, reducer rentebetalingerne endda med 4.800 euro og realkreditudlånet i mere end fire år.

Tip: Sørg for, at banken ikke beder om en rentepræmie på den særlige tilbagebetalingsmulighed.

Du skal vælge renteforpligtelsen så længe som muligt på baggrund af de i øjeblikket lave prioritetsrenter. Så mindst ti, 15 eller 20 år. Alle betingelser kan findes i vores sammenligning af realkreditlån.

For sigtet: Jo hurtigere et lånebeløb kan tilbagebetales, jo billigere er betingelserne. Særlige tilbagebetalinger bør under alle omstændigheder gives. Vælg ikke finansiering, hvor dette ikke er muligt. Og som en amortiseringsgrad anbefaler vi i øjeblikket mindst 2,5 procent om året.

Er den årlige procentsats for de to banker den samme? Hvad med installationsinteressen? Enhver, der tager lånet eller dele af det senere end aftalt, betaler dette ekstra gebyr. De fleste er pr "sen måned" 0,25 procent. Nogle banker opkræver denne præmie efter seks måneder. For andre skyldes det først efter tolv måneder eller endda senere.

Det er også vigtigt, hvem der har brug for finansieringen. Forskellige faktorer spiller en rolle her. Dit job, jobssikkerhed, din alder, din indkomst og din egenkapital.

Hvad er dit budgetoverskud? Hvad er din Schufa-score? Baseret på disse data kan banken estimere sin egen risiko forbundet med udlån. Derefter bestemmes betingelserne. Men du skal også selv afklare et par spørgsmål. At leje eller købe er den bedre mulighed for dig?

Jo mere sikkerhed du medbringer, jo billigere er betingelserne. Et krisesikkert job, fortrinsvis som statstjenestemand, er velkommen. Og jo højere egenkapital, jo bedre.

Hvilke grupper af mennesker får et ejendomslån?

Helt enkelt, enhver der har råd til lånet. Men ikke kun. Før bankerne giver et lån, kontrollerer de ikke kun den aktuelle kreditværdighed. De vil især vide med de langvarige lån: personen kan tilbagebetale pengene stadig om ti eller 15 år?

Potentielle låntagere, der er ansat i store virksomheder med solvens eller i offentlig service, har fordele. Det er vanskeligere for de professionelle grupper, der er truet af afskedigelser, som tjener eller bygningsarbejdere. Eller som kun er i jobbet inden for kort tid. Eller skift job hvert andet år.

Bankerne ser også kritisk på realkreditudlånet til selvstændige. Fordi deres indkomst varierer fra måned til måned afhængigt af ordresituationen. Kun hvis de har haft succes i mange år, flyder kreditten. Undtagelser er godtjenende læger, advokater, skattekonsulenter.

Ældre har også sværere tid med realkreditudlån. Ofte får de ikke at vide, hvorfor de bliver afvist, for da er der en trussel om forskelsbehandling. Men hvis der er tilstrækkelig sikkerhed, såsom en betalt ejendom, står der intet i vejen for et nyt lån såsom et moderniseringslån.

Du er enlig forælder og vil købe en ejendom? Det er ikke så let som om du var et par, men det er muligt. I vores guide "Pantelån til enlige forældre" vi viser dig hvordan.

Flere og flere mennesker i Tyskland vælger at bo sammen uden ægteskabsattest. Går det til "indlejrer", ugifte par er nødt til at være opmærksomme på alle mulige ting. Hvad sker der i tilfælde af for tidlig adskillelse? Eller hvis partneren dør for tidligt? I vores guide til emnet "Partnerskabskontrakt: Hvordan ugifte skal afregne huskøbet", lære alt det, der er værd at vide. Så det fungerer uden ægteskabsattest med boligen.

Mange unge familier ønsker at være i deres egne fire vægge så hurtigt som muligt. Men i første omgang har de brug for en ting – penge. Dette betyder at udforske ens egne økonomiske muligheder og desuden gøre brug af attraktive statsfinansieringsmuligheder. I vores guide til emnet "Bygningsfinansiering til familier" Lær, hvad den unge Eigenheimer skal se efter.

Tjenestemænd er en særlig gruppe af ansatte, og det kan have en positiv indvirkning på udlån. På grund af arten af deres ansættelsesforhold og deres sikre indkomst, får de særligt gode betingelser for pantelån fra bankerne. Mere i vores guide "Realkreditudlån til embedsmænd".

Sidst men ikke mindst, når det kommer til realkreditudlån, afhænger det også af, hvilket køb der verserer. Et hus eller ejerlejlighed? Ejendommens placering er enormt vigtig. Er det en ny bygning eller en omhyggeligt renoveret gammel bygning? Er lejede rettigheder, eller er ejendommen besat??

- Naturligvis foretrækker alle donorer gode placeringer og egenskaber, der er i god stand frem for dit køb. Hvis dette ikke er tilfældet med dig, for eksempel fordi du selv vil foretage renoveringer, skal du vise dette.

For at give dig endnu bedre støtte inden for realkreditudlån har vi oprettet guidebøger til de største tyske byer, hvor vi kaster lys over ejendomsmarkedet for købere og lejere og giver tip til finansiering:

Vil du have en anden by her? Så skriv os bare en e-mail. Vi ser frem til det.

Du modtager byggepenge fra forskellige udbydere: lokale regionale banker og sparebanker, direkte banker som ING-Diba, byggeforeninger, forsikringsselskaber og særlige kreditformidlere. Deres betingelser kan findes i vores sammenligning af realkreditlån. Når du køber en ejendom for første gang, kræves personlig rådgivning – telefonisk, videochat eller i butikken. Ved vores sammenligning kommer du til et gunstigt prioritetslån og det bedste tilbud.

Som låntager skal du også sørge for, at banken eller sparekassen tilbyder dig KfW-lån, og at disse kan integreres i den samlede finansieringspakke. I så fald betaler du ikke kun den månedlige rate til banken, men også til KfW.

Men ikke kun KfW, men også alle forbundsstater tilbyder deres eget boligkøb og byggesubsidier.

Hvis du har mindst to tilbud, kan du bruge vores tilbudssammenligning. Her indtaster du den bundne debetrente, varigheden af byggelånet og tilbagebetalingsrenten. Endelig modtager du en beregning, hvilket tilbud er billigere.

Baufinanzierungsvergleich: De bedste tilbud

| udbyder | månedligt. sats | eff. Årlig interesse p.a. | månedligt. Standby interesse |

|---|---|---|---|

| Degussa Bank |

euro

sammenligning "Banker og forsikring": Lånebeløb 300.000 euro, løbetid 10 år, initial tilbagebetaling 3,5 procent, lån 60 procent. Fra: 11. november 2019.

antydning: Nogle udbydere er ikke forbundet, fordi de i øjeblikket ikke ønsker at erhverve nogen kunder gennem vores sammenligning. Hvordan vi finansierer os selv, har vi i afsnittet "Om os" gennemsigtigt afsløret.

Realkreditudlån: sammenligning af forskellige lånetyper

I realkreditudlån har låntagere valget mellem forskellige former for konstruktionslån, som kunne være mere eller mindre egnet til dig afhængigt af dine behov og din personlige situation. Her er de forskellige lånetyper i oversigten:

Til hvem det er velegnet

livrente

Det klassiske annuitetslån betales til en fast månedlig rente. Dette forbliver altid det samme og består af en rente- og indløsningsdel. I begyndelsen er renten højere. Men det aftager med tiden. Måned efter måned betales en del af gælden. I samme omfang øges den tilbagebetalte gæld måned for måned. Almindelige er betingelser på fem, ti, 15, 20 eller 25 år.

Til private købere af selvbrugte fast ejendom.

byggelån

Bygningsbesparelser består af en opsparing og en lånefase. Når du underskriver kontrakten, er du enig om kredit og den fremtidige lånerente. Husets opsparingslån kræver en vis planlægning. Hvis du lejer og ønsker at købe ejendom om et par år, kan en kontrakt være en værd. Fordelagtige kan være mulige offentlige subsidier og vilkårligt høje indskudssatser, som du selv kan bestemme. Det er også op til dig, hvornår og i hvilken form du tager lånet fra Bauspar-kontrakten.

For yngre mennesker, der endnu ikke ved, om de vil købe en ejendom senere, men stadig ønsker at sikre de gunstige renter. Lånet kan senere også bruges til modernisering af en lejet lejlighed.

Realkreditudlån med fleksibel tilbagebetaling

Vær opmærksom på omkostningerne: Nogle kreditinstitutter beregner yderligere renter på de aktuelle rentebetingelser for muligheden for amortisering. Nogle udbydere giver dog afkald på denne præmie. Ofte forbliver to eller tre indløsningsændringer rentefri i den fastforrentede periode.

For unge par, der planlægger at starte en ny karriere i den nærmeste fremtid, og som gerne vil korrigere tilbagebetalingsgraden i overensstemmelse hermed.

Men også for låntagere, der ønsker at bevare fleksibiliteten i tilbagebetalingsperioden, da de senere forventer en større sum penge – for eksempel fra en arv.

Endelig lån

Fastforrentede lån

I modsætning til det normale byggelån tilbagebetales ikke fastforrentede løbende løbende, men betaler kun renter. Lånegælden forbliver den samme indtil udgangen af perioden. I stedet for at tilbagebetale, strømmer pengene kontinuerligt ind i et erstatningsprodukt, f.eks en kapitaldannende livsforsikring, rentepapirer, fonde eller en bygningsselskabs sparekontrakt. Med de akkumulerede penge afvikler du lånegælden til sidst. Denne form for lån er især velegnet, hvis ejendommen ikke bruges til egne formål og købes som en investering. I modsætning til tilbagebetalingen kan udlejere kræve skattereducering af byggeriets renter. Og med en positiv præstation af reserverne kan endda ende med et overskud af ejendom.

Fast ejendomskøbere, der ønsker at udnytte en skattefordele optimalt som en investering.

Lån med variabel rente

Dette er et lån med variable betingelser, dvs. uden fast rentefastsættelse. Som regel har disse lån en meget kort fast renteperiode: I stedet for flere år er rentesatserne kun fastsat i tre til seks måneder. Betingelserne er konstant tilpasset de nuværende markedsforhold. Som låntager har du muligheden for at tilbagebetale lånet til enhver tid uden at pålægge en forudbetalingsstraf. Det variable lån egner sig ikke til traditionelle prioritetslån, men snarere til forbrugere med meget god kreditvurdering eller til låntagere, der forventer særlig indkomst i en overskuelig fremtid. Her anbefales en personlig konsultation især. Lån med variabel rente er især fordelagtige, når renten falder.

For forbrugere, der kun har brug for midlertidig kredit. Den nye ejendom er købt, den gamle er endnu ikke solgt. Også for låntagere, der på kort til lang sigt har en høj kontant kvittering. forventer en arv, denne form for finansiering er velegnet.

Volltilgerdarlehen

Hvis du kan håndtere en stor tilbagebetaling månedligt, skal du se på et Volltilger-lån. Med dette byggelån betaler du hele lånebeløbet inden for den specificerede løbetid og fast rente. Men det er kun muligt, hvis du har en gennemsnitlig og sikker indkomst. Hurtig tilbagebetaling og høje månedlige byrder er kendetegnende for en Volltilgerdarlehen. Fordelen for dig: Volltilgerdarlehen tilbyder normalt lidt bedre betingelser end traditionelle lån til fast ejendom.

Højtydende, der bærer en høj månedlig byrde og har en meget god kreditvurdering.

Realkredit

Et reelt lån er et lån, der er sikret med pantelån, såsom pant, pant eller sikkerhedsdepositum. Det særlige ved dette lån er, at grænse for realkreditudlån kun kan udgøre 60 procent af en ejendoms prioritetsværdi.

Forbrugere, der ejer en byrdefri ejendom og ønsker at finansiere en anden. Ældre, der planlægger en renovering af deres betalte ejendom.

modernisering kredit

Hvis ejendommen allerede bliver ældre, kan et moderniseringslån være umagen værd. Lånet er øremærket. Med andre ord kan låntagere kun bruge pengene til det formål, der er specificeret i låneaftalen. Derudover gives et moderniseringslån kun til ejere af ejendom. Afhængig af lånets størrelse skal forbrugerne have en passende soliditet.

Forbrugere, der ønsker at renovere en ejendom eller renovere den energisk.

muskel pant

Rate lån med afdrag

I tilbagebetalingslånet forpligter sig låntageren til at tilbagebetale et vist lånebeløb plus renter på lang sigt. Den specielle funktion: Den økonomiske byrde falder hvert år. Selvom tilbagebetalingsresultatet forbliver konstant over hele lånets løbetid, falder rentebyrden ved hver tilbagebetaling, da den altid beregnes på grundlag af den resterende gæld. Som et resultat vil afdragsbetalingen være lavere fra måned til måned, grundlæggende forskellig fra andre former for finansiering, såsom det klassiske annuitetslån.

Ældre låntagere, der ønsker at tilbagebetale hurtigere indtil pensionering.

KfW lån

Kreditanstalt für Wiederaufbau (KfW) tilbyder en bred vifte af byggelån med lav rente til lave renter med henblik på at opbygge eller modernisere miljøvenlige. Takket være dette såkaldte KfW-tilskud kan du sænke din månedlige sats betydeligt. Den statsejede KfW-bank yder kun byggelån til boligformål til private.

Købere af selvbrugte ejendomme, der ønsker at bygge miljøvenlige og energieffektive under gunstige forhold.

opfølgning finansiering

Hvis den faste rente på det oprindelige byggelån slutter, følger opfølgende finansiering. Hvis denne frist ikke slutter om tolv eller flere måneder, kan et overførselslån overvejes for dig. For en lille præmie kan du sikre dig en gunstig rente i dag for morgendagens kredit.

Købere af selvbrugte ejendomme, der ønsker at bygge miljøvenlige og energieffektive under gunstige forhold.

supplerende finansiering

En opfølgningsfinansiering er påkrævet, hvis det eksisterende realkreditudlån ikke er tilstrækkeligt til at dække alle bygningsomkostninger. Da arbejdsbyrden for banken er stor, er renten normalt højere end ved et traditionelt boliglån. Ud over en forsvarlig økonomisk planlægning og den nødvendige egenkapital, skal bygherrer vælge en såkaldt reserveoption i det første lån.

Bygherrer, der står over for uforudsete omkostninger, som hverken kunne forudses eller beregnes ved bygning af et hus.

Kombination lån

Sådan fungerer vores sammenligning

Vi har forudindstillet et lånebeløb på 200.000 euro, som du kan ændre når som helst. Du skal vide: Lån godt under € 100.000 er dyrere eller tilbydes ikke af de fleste finansielle institutioner. Behandlingsomkostningerne ved et realkreditudlån er meget større end afbetalingslånet. Og med et lån på under 100.000 udlån til kreditinstitutterne er det ikke længere værd.

På grund af miljøet med lav rente anbefaler vi en tilbagebetalingstid på mindst 15 år. Naturligvis kan du også sikre de lave renter i ti, tyve eller femogtyve år. Ved længere løbetid påtager du dig ikke nogen risiko, hvis renten stiger, så snart din rentespærring udløber. På et øjeblik ser du altid den månedlige rate, der består af renter og indløsningsdele.

Som en ekstra hjælp har vi oprettet en realkreditudlånstest. I dette vurderer vi udbyderen og hans produkt. Der er maksimalt 5,0 stjerner at opnå. Hovedkriteriet for værdiansættelsen er naturligvis rentesatsen. Du kan se testforseglingen og vurderingen i vores sammenligning. Hvis du vil vide mere om produktet, skal du bare klikke på ordet “Produktdetaljer”. Der lærer du blandt andet:

-

For hvilke renter gælder den specificerede rente.

Hvilke løbetider banken tilbyder.

Disse fordele tilbydes ved vores sammenligning af realkreditlån

Hvis du vil købe en ejendom, skal du først konsultere din husbank, da dette kender dine økonomiske forhold bedst. Det kan hurtigt fortælle dig, hvor meget kredit du kan låne.

I vores sammenligning med byggefinansiering kan du finde rentesatserne for mere end 120 udbydere. Du kan dog ikke se alle udbydere med et øjeblik, da flertallet af udbydere i vores sammenligning er regionale banker og sparebanker. For at se de bedste byggepriser i dit område skal du blot indtaste dit postnummer i det relevante felt. Vi sørger også for, at betingelserne altid er ajour.

Dette er udbydere af byggefinansiering:

- Overordnede banker

- Regionale banker og sparebanker

- sparekasser

- forsikringsselskab

- lån mæglere.

Du finder de billige tilbud fra hele Tyskland med testvinderne fra vores sammenligning. Afhængig af hvor højt dit lån skal være, hvor længe du vil afbetale det, og hvor meget egenkapital du medbringer.

Kun den effektive interesse tæller

Hvis du sammenligner tilbud fra forskellige banker og sparebanker, er det kun den såkaldte effektive rente, der er meningsfuld. Debiteringsrenten tager kun højde for den rente, der skal betales. Cruxen: Den ene eller den anden bank beregner delvis ikke ubetydelige tilknyttede omkostninger, såsom omkostninger til værdiansættelsesrapporter, forpligtelsesrater eller delvis betalingstillæg.

Disse omkostningsfaktorer allokeres til den aftalte fastrenteperiode ved beregningen af den effektive rente og beregnes i overensstemmelse hermed. Så du hurtigt kan se, hvilke specifikke renteomkostninger du står overfor, viser vi altid den årlige effektive rente i vores sammenligning.

Hvordan renter og tilbagebetaling beløb påvirker løbetiden

Hvor længe låntagere har brug for at tilbagebetale hele lånet, afhænger af afdragsbetalingen og rentesatserne. Som hovedregel burde forbrugerne have betalt ejendommen, når de går på pension, da indkomsten ved pensionering normalt er meget lavere, og lånet derfor kun kan drives med vanskeligheder. Som illustreret ved eksempleberegningen nedenfor, skal forbrugerne også være opmærksomme på et tilstrækkeligt tilbagebetalingsbeløb ud over rentesatserne.

“>

Related Posts

-

Realkreditudlån: sammenligning, tjekliste – vigtige oplysninger (2019)

Sammenligning af realkreditudlån Sammenligning, tjekliste vigtige spor til dig Den vigtigste ting kort sagt Realkreditudlån er ekstremt kompliceret og…

-

Sammenligning af privatansvar ✓

Sammenligning af privatansvarsforsikring Hvorfor er det under alle omstændigheder værd for dig at sammenligne den private ansvarsforsikring?…

-

Udenlandsk sammenligning med sundhedsforsikring: nu sikker rejsebeskyttelse

International sammenligning med sundhedsforsikring: optimalt beskyttet over hele verden Indhold: En forkølelse, et brudt ben, en alvorlig bilulykke: På…

-

Livsforsikring i sammenligning sammenlignet med beskyttelsen af de kære

Sammenligning af livsforsikring: Hvordan du beskytter din familie økonomisk Indhold: Finansieres med udtrykket livsforsikring i nødstilfælde Udtrykket…