Riester pension Den højere ydelse viser sig at være et luftnummer

Staten er endelig generøs: I stedet for 154 euro betaler den sparere 175 euro i fremtiden. Men de fleste er glade for tidligt. Det bringer dig lidt. For at være præcis: intet.

- Del artikel af:

- Del artikel af:

Gennemsnitlige pensioner

Ifølge de seneste tal fra den tyske pensionsforsikring modtog mænd en gennemsnitlig pension på 1013 EUR i slutningen af 2014. Kvinder, inklusive efterladtepension, skal nøjes med et gennemsnit på 762 euro pr. Måned.

svulme: Tysk pensionsforsikring; dbb, fra april 2016

Østberlin med den højeste, Vest-Berlin med de laveste pensioner

Pensionens størrelse varierer mellem forbundsstaterne. Mænd i Østberlin kan se frem til den højeste gennemsnitlige pension på € 1147. I Vest-Berlin er den på den anden side den laveste på 980 euro.

Mandlige pensionister får i øjeblikket:

i Baden-Württemberg i gennemsnit 1107 euro pr. måned

i Bayern i gennemsnit 1031 euro pr. måned

i Berlin (vest) i gennemsnit 980 euro pr. måned

i Berlin (øst) i gennemsnit 1147 euro pr. måned

i Brandenburg i gennemsnit 1078 euro pr. måned

i Bremen i gennemsnit 1040 euro pr. måned

i Hamborg i gennemsnit 1071 euro pr. måned

i Hesse i gennemsnit 1084 euro pr. måned

i Mecklenburg-Vorpommern i gennemsnit 1027 euro pr. måned

i Niedersachsen i gennemsnit 1051 euro pr. måned

i Nordrhein-Westfalen i gennemsnit 1127 euro pr. måned

i Saarland i gennemsnit 1115 euro pr. måned

i Sachsen-Anhalt i gennemsnit 1069 euro pr. måned

i Sachsen i gennemsnit 1098 euro pr. måned

i Schleswig-Holstein i gennemsnit 1061 euro pr. måned

i Thüringen i gennemsnit 1064 euro pr. måned

Kvinder med betydeligt mindre pensioner

Pensionerede kvinder får en god tredjedel mindre end mænd. De får også den højeste løn i East Berlin med et gennemsnit på 1051 euro. Det mindste, de får med 696 euro i Rheinland-Pfalz.

I henhold til den tyske pensionsforsikring modtager kvinder en efterladtepension, herunder:

i Baden-Württemberg i gennemsnit 772 euro pr. måned

i Bayern i gennemsnit 736 euro pr. måned

i Berlin (vest) i gennemsnit 861 euro pr. måned

i Berlin (øst) i gennemsnit 1051 euro pr. måned

i Brandenburg i gennemsnit 975 euro pr. måned

i Bremen i gennemsnit 771 euro pr. måned

i Hamborg i gennemsnit 848 euro pr. måned

i Hessen i gennemsnit 760 euro pr. måned

i Mecklenburg-Vorpommern i gennemsnit 950 euro pr. måned

i Niedersachsen i gennemsnit 727 euro pr. måned

i Nordrhein-Westfalen i gennemsnit 749 euro pr. måned

i Saarland i gennemsnit 699 euro pr. måned

i Sachsen-Anhalt i gennemsnit 964 euro pr. måned

i Sachsen i gennemsnit 983 euro pr. måned

i Schleswig-Holstein i gennemsnit 744 euro pr. måned

i Thüringen i gennemsnit 968 euro pr. måned

Officielle pensioner er væsentligt højere

Tjenestemænd er meget bedre stillet i alderdommen. I Tyskland modtager du i øjeblikket en gennemsnitlig bruttopension på EUR 2730. Sammenlignet med 2000 er dette en stigning på næsten 27 procent.

Mængden af pensioner varierer imidlertid mellem forbundsstaterne. Mens en hessisk embedsmand i 2015 i gennemsnit modtog 3.150 euro i pension, var det i Sachsen-Anhalt kun 4.000 euro.

I sammenligning med føderale embedsmænd klarer det sig stadig godt med statsansatte. I gennemsnit har de i øjeblikket en pension på 2970 euro. I den føderale regering er det kun 2340 euro.

stigning pension

Sammenlignet med pensioner steg normale pensioner markant mindre mellem 2000 og 2014. De voksede kun med 15,3 procent.

Reserver af pensionskassen

Den tyske pensionsforsikring har en rig økonomisk pude. Ifølge den tyske pensionsforsikring var den såkaldte bæredygtighedsreserve ultimo 2014 nøjagtigt 35 milliarder euro. Det er omkring tre milliarder euro mere end én Året før. Matematisk set er den økonomiske pude nok til at betale næsten to månedlige udgifter.

Nedenfor er en oversigt over, hvilken pension tyskere i øjeblikket i gennemsnit kan forvente:

Afvigelser fra almindelig pensionist

Enhver, der har arbejdet i de gamle forbundsstater i 45 år og tjent gennemsnitslønnen, modtager € 1.314 om måneden.

Efter 40 års arbejde reduceres den månedlige betaling til 1168 euro. Enhver, der kun var 35 år i jobbet, får 1022 euro.

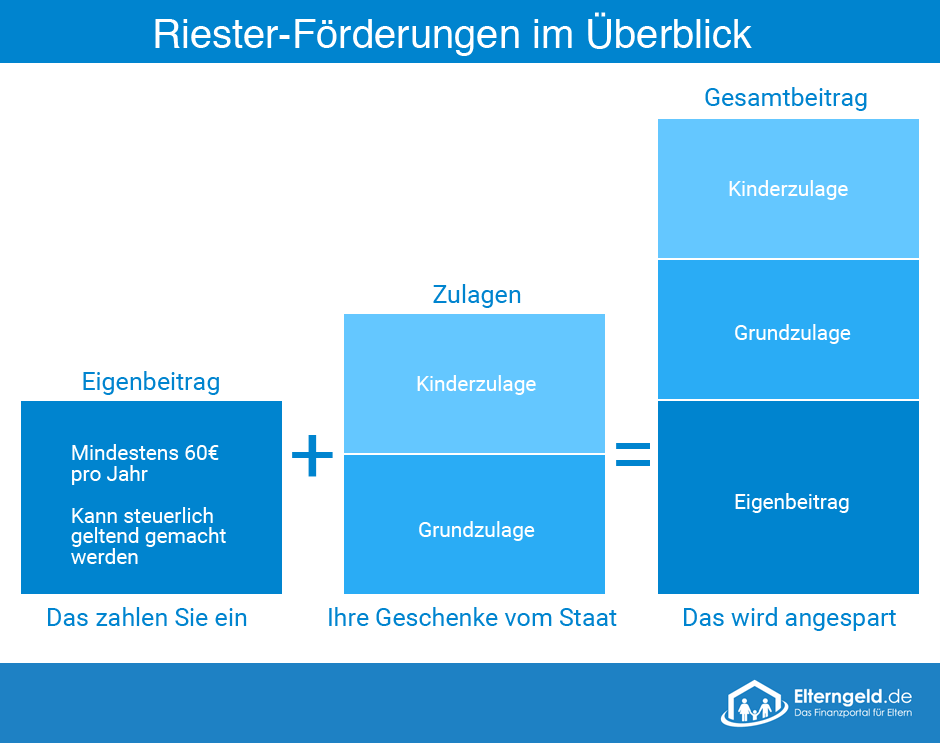

Salget kan gnide deres hænder. Hvis Riester-kvoten øges fra 154 EUR til 175 EUR i begyndelsen af 2018, har Riester-agenten endnu et salgssted. Denne stigning indeholdt i den nye lov om styrkelse af selskabspension – Forbundsrådet vedtog loven på fredag - vil sandsynligvis øge det lammende salg af Riester: Når alt kommer til alt giver staten nu sparere endnu flere penge, vil det blive hørt. Det eneste problem er: reklamemeddelelsen er vildledende. De fleste Riester-sparere drager slet ikke fordel af den højere ydelse.

For at forstå dette skal du forstå de grundlæggende træk ved statsstøttet pensionering à la Riester. Alle obligatoriske forsikrede i pensionsforsikring har ret til tilskud, men også embedsmænd – for kun at nævne de to største grupper af mennesker. Hvis sparere fra disse grupper bidrager med mindst fire procent af deres brutto foregående års indkomst til kontrakten med deres egne bidrag og statsgodtgørelser (men højst 2100 euro), har de ret til fuld statsstøtte.

Dette statsstøtte ser sådan ud: Staten bevilger direkte penge, tidligere 154 euro pr. Sparer, i fremtiden 175 euro om året. For børn har forældre ret til ekstra godtgørelser, som kun en forælder modtager. Børnetilskuddets størrelse er 300 euro eller, hvis det Barn født før 2008 er 185 euro. Denne børnetilskud fortsætter med at strømme, så længe der er ret til børnetilskud.

Virksomhedspensionsordning Sådan ser den næste generations pension ud

Kvoterne var en stor reklamemeddelelse for finansielt salg lige fra starten. Fordi en "penge gave" fra staten – hvem skal nægte det??

Ud over kvoterne er der også skatteincitament. De bidrag, der indbetales i Riester-kontrakten, er ikke skattepligtige, så de kan betales fra bruttoindkomsten. Alle, der angiver bidragene i deres selvangivelse, refunderes derfor den betalte skat. Men vær forsigtig, ikke alle aritmetiske skatter – dvs. summen af bidragene ganget med den personlige skattesats – refunderes. I stedet trækkes de allerede udbetalte godtgørelser fra den beregnede skattefordel. Kun hvis der er en højere skattefordel, får skatteyderen virkelig penge tilbage.

Hvad forhindrer arbejdstagere i at yde mere privat bestemmelse

Seks procent af de adspurgte sagde, at emnet med privat bestemmelse blev undervurderet.

Otte procent af de adspurgte oplyste, at de foretrak forbrug frem for privat levering.

Otte procent af de adspurgte oplyste, at de var fratrædet med pension.

Manglende tid er et af de største problemer for ni procent.

Elleve procent af de adspurgte mangler viden eller den nødvendige information om emnet.

Mangel på regeringsstøtte er et problem for 21 procent af de adspurgte.

For lidt indkomst og formue er et problem for 57 procent af de adspurgte.

Et numerisk eksempel viser effekten: En Riester-sparere, 45 år gammel, uden børn og med en skattepligtig indkomst på 52.500 euro pr. År, betalte i alt 2100 euro pr. År i kontrakten. Staten subsidierede en grundfradrag på 154 euro. Vi sætter skattesatsen for hver ekstra indkomst euro (også kaldet marginalskattesats) til 40 procent. Sparer sparer også så meget skat, hvis der trækkes noget fra den skattepligtige indkomst. De aritmetiske skattebesparelser her er 40 procent af 2100 euro, dvs. 840 euro. Men fordi spareren allerede har modtaget 154 euro som godtgørelse, fratrækkes de. I bund og grund er han kun 686 euro tilbage via selvangivelsen (840 euro minus 154 euro).

Lille plus med børn

Kvoterne er derfor uvæsentlige for de fleste normale for højtydende. Hver ekstra eurogodtgørelse er en euro mindre for skattefordelen. Det ser kun anderledes ud med flere børn. Hvis spareren i eksemplet blev gift, og den fælles indkomst ville være lige så høj som den, der sparer én, dvs. 52.500 euro, ville parrets marginale skattesats falde til ca. 30 procent. Den aritmetiske skattefordel udgør da kun 630 euro. Hvis spareren også havde to børn, ville den samlede godtgørelse være 754 euro – nu højere end skattefordelen på kun 630 euro. Han ville derfor ikke få noget tilbage for sine Riester-bidrag gennem selvangivelsen, men skulle beholde kvoterne. Denne sparer ville derfor drage fordel af stigningen i begyndelsen af 2018, i stedet for 754 € ville han derefter modtage 775 € fra staten i fremtiden.

Dårligt informeret

Tyskerne køber biler, computere, køkkenmaskiner og går på ture. Talrige anmeldelser læses ofte, før de købes. Men når det kommer til forsikring og din egen forsikring, ser tingene anderledes ud. Tilstrækkelig information er vigtig for at undgå dyre fejl.

Kilde: Institut GenerationenBeratung IGB

Ufuldstændig bestemmelse

Individuelle vigtige dele af alderdomsforsyningen glemmes ofte. Disse inkluderer:

1) individuel fuldmagt

3) Afklaring af økonomien i tilfælde af pleje

Den forkerte rådgiver

”At inkludere venner, familie og bekendte i alle pensionsspørgsmål er vigtigt og styrker båndet mellem dem. Men at stole udelukkende på deres råd ville være livsfarligt, ”siger Margit Winkler fra GenerationsBeratung Institute. Fordi kun uddannede økonomiske rådgivere kunne holdes ansvarlige. Du er forpligtet til at dokumentere alle de drøftede forsikrings- og pensionsprodukter.

Forebyggelse er ikke altid en forholdsregel

Alle skal tilpasse deres pensionsplaner til deres egne behov, generelle tip fra rådgivere eller venner er normalt kun til lille nytte. Afhængig af familiesituationen kan andre forsikrings- og pensionsydelser være vigtige. ”Især i patchwork-situationer eller i tilfælde af gifte ægtefæller gælder andre spilleregler i bestemmelsen", siger Winkler.

Sorte får

Derfor er det nødvendigt med forsigtighed, når du vælger rådgiver, der er sorte får på farten i branchen. Hvis en konsulent ikke reagerer på den personlige situation eller roser et bestemt produkt særligt, skal kunderne være opmærksomme.

Informerer samtalen

Hvis du ønsker at undgå fejl i løbet af forkerte råd, skal du informere dig selv på forhånd. Jo bedre kunden bliver informeret i konsultationen, jo før kan han afmaske dårlige konsulenter.

Præventiv kludetæppe

Konsulent Winkler advarer mod at indgå for mange kontrakter med mange forskellige konsulenter. I sidste ende truede de forsikrede med at miste oversigten over, hvad der var bedre, en holistisk løsning, der var skræddersyet til den individuelle situation.

En stigning i kvoter fordeles derfor frem for alt Lavtlønnede (for hvilke den beregnede skattemæssige fordel er lille på grund af deres lave skattesats) og normale lønmodtagere med mere end et barn (først da overstiger summen af kvoterne deres beregnede skattemæssige fordel). Ifølge data fra det føderale statistiske kontor i 2013 har 42 procent af familierne i Tyskland kun et barn, yderligere 42 procent har to børn og kun 15 procent har tre eller flere børn. Dette alene viser, at en stor andel af sparere ikke vil drage fordel af den højere godtgørelse.

Du har derefter skattefordelen. Men det er også værd at se på igen. For hvis du kun ser på indbetalingsfasen for Riester-pensionen, vil du blive vildledt. Desværre er dette reglen, for eksempel i salgssamtaler, hvor konsulenter gerne beregner finansieringssatser ("Se, du betaler ikke 40 procent af dine bidrag selv? Hvor ellers kan du finde det??"). Sådanne konsulenter giver hverken omfattende eller neutral information. Sandheden er: modstykket til statsfinansiering i indskudsfasen er en stor ulempe ved Riester-pensionen, når det kommer til udbetaling: Riester-pensionen skal beskattes 100 procent. Naturligvis betyder det ikke, at staten beholder 100 procent af den, men at den personlige skattesats gælder for den fulde betaling.

Relaterede emner

-

Hvad ændrer sig i 2018: disse love trådte i kraft den 1

Nye love trådte i kraft Cyklister, pensionister, familier: Det har været anderledes siden nytår. Ved årsskiftet kom mange velmenende innovationer i stand…

-

Børnepenge yder et værdifuldt bidrag til forældrenes økonomiske lettelse: størrelsen af de tilsvarende kvoter og den dertil knyttede…

-

Schwabing-vest 2017: dette bringer det nye år i kvartalet, schwabing-west

Hvad det nye år bringer til distriktet i Schwabing-West i 2017: Beslut >Opdateret: 02.01.17 10:20 München – Hvad er det næste for det kreative distrikt,…

-

Riester-pension: først i 2020 vil det virkelig give mening!

Fordele og ulemper med et øjeblik og om det virkelig lønner sig for dig…