ulykkesforsikring Kommunikation Sikkerhed

- Høje invaliditetsydelser

- Øjeblikkelig ydelse (op til € 20.000)

- Hospital Cash

- Rooming-In

- Beskyttelse over hele verden

50.000 €

i tilfælde af total handicap

Situationsmæssigt tilpasses (App)

162.500 €

i tilfælde af total handicap

Situationsmæssigt tilpasses (App)

337.500 €

i tilfælde af total handicap

Situationsmæssigt tilpasses (App)

Stiftung Warentest (1,3)

600.000 €

i tilfælde af total handicap

Situationsmæssigt tilpasses (App)

Ugyldighedsfordel ved ulykkesforsikringen

| grundlag | komfort | Premium | eksklusiv | |

|---|---|---|---|---|

| Invaliditetsydelse ved 100% invaliditet | 50.000 € | 162.500 € | 337.500 € | 600.000 € |

| Forsikringssum (grundbeløb) | 25.000 € | 50.000 € | 75.000 € | 100.000 € |

| progression | 100% | 225% | 350% | 500% |

| Stigning i invaliditetsydelser fra 80% |

Fra 80% handicap i tilfælde af en ulykke før 65-årsdagen

Servicepakker med ulykkesforsikring

| grundlag | komfort | Premium | eksklusiv |

|---|---|---|---|

| øjeblikkelig effekt |

i tilfælde af alvorlig skade – se fortegnelse efter ICD-koder (se bilag til forsikringsbetingelser)

(op til 2.000 kalenderdage)

for det samme antal kalenderdage, der havde ret til dagpenge på hospitalet

på grund af forsikrede helbredsskader.

Skal udføres inden for 3 år efter årsagen til denne ulykke med mindreårige indtil 21-årsdagen og under alle omstændigheder i forsikringsaftalens løbetid.

Returnering af forsendelser fra udlandet såvel som indenlands til den forsikrede personers faste ophold

Kosttilskud pr. Nat

alternativt: refusion af faktiske og påviste omkostninger

rejser i død

Kravet findes inden for 6 måneder efter forekomsten af den forsikrede begivenhed.

Kravet findes inden for 6 måneder efter forekomsten af den forsikrede begivenhed.

Kravet findes inden for 6 måneder efter forekomsten af den forsikrede begivenhed.

Kæledyr er hunde, katte og andre små husdyr

Kæledyr er hunde, katte og andre små husdyr

Fordelene kan kun kræves inden for 3 år efter forekomsten af den forsikrede begivenhed.

Ydelsen kan kun kræves inden for 3 år efter forekomsten af den forsikrede begivenhed

Kravet eksisterer kun inden for 3 år efter forekomsten af den forsikrede begivenhed

max. 365 kalenderdage

15 €

25 €

40 €

30 €

50 €

80 €

45 €

75 €

120 €

60 €

100 €

160 €

så længe den forsikrede ikke er i stand til at yde plejeydelsen som følge af en ulykke (inden for 2 måneder efter, at den forsikrede begivenhed)

Vigtige grunde til en privat ulykkesforsikring

Manglende beskyttelse af juridisk ulykke i fritiden

Lovgivere forsikrer i det væsentlige kun beskæftigede på arbejde og på vej til arbejde, samt børn og studerende i skole og universitet eller på vej dertil.

den lovpligtig ulykkesforsikring ved det også ingen invaliditetsydelser, men kun antagelsen om behandlings- og rehabiliteringsomkostninger. Da to tredjedele af alle ulykker finder sted i fritiden, er der ikke engang denne minimale beskyttelse til rådighed.

Kapitalfordele til konvertering af hjem eller lejlighed

Hvis en ulykke fører til en fysisk handicap, kommer hverdagen i det velkendte hjemmemiljø hurtigt med mange forhindringer. En simpel trappe eller et kommercielt brusebad kan være en udfordring.

Hvis der skal foretages ændringer, der er tilgængelige for handicappede i beboelsesområdet, er DFV-UnfallSchutz ved din side. Ombygning af lejligheder, flytning til handicappede lokaler, konvertering eller ny erhvervelse af en bil? Kun en privat ulykkesforsikring som DFV-UnfallSchutz påtager sig også opfølgningsomkostninger fra ulykker uden for arbejdet.

Ydeevne allerede fra 1% Inval >

Lette ulykker har ofte alvorlige konsekvenser og vender dit liv uventet på hovedet. Arbejde og privatliv lider under den permanente forringelse af fysisk og mental effektivitet. Handicappede byrder ofre for ulykker både psykologisk og økonomisk – uanset hvor alvorlig begrænsningen er. DFV-UnfallSchutz leverer allerede fra en grad af handicap på 1%. Er du undertiden begrænset af konsekvenserne af en ulykke? Den private ulykkesforsikring DFV-UnfallSchutz sikrer dem omfattende.

Globale hjælpetjenester

En ulykke ændrer livssituationen brat, en er på hospitalet eller er ikke fuldt operationel. Men hverdagen fortsætter. Hvem bringer derefter børnene i skole eller plejer kæledyr og plejer de pårørende?

Til alt dette har vi fundet en fremragende løsning. Med vores magtfulde ulykke efterbehandling og det personlige Assistance tjenester Vi tilbyder en ubekymret pakke, så du kan koncentrere dig fuldt ud om din bedring.

Vores nødnummer er tilgængeligt 24 timer (gratis).

Digital, mobil og serviceorienteret

Hos os mister du aldrig sporet. I DFVs kundeportal kan du når som helst få adgang til dine kontraktdokumenter og downloade dem. Derudover har du adgang til vores servicecenter og den hurtige justering.

Når du er på farten, finder du også dit tegnebogskort i e-mailen. Det betyder, at dit forsikringsbevis og alle servicenumre også er tilgængelige på farten.

Lovgivere forsikrer i det væsentlige kun beskæftigede på arbejde og på vej til arbejde, samt børn og studerende i skole og universitet eller på vej dertil.

den lovpligtig ulykkesforsikring ved det også ingen invaliditetsydelser, men kun antagelsen om behandlings- og rehabiliteringsomkostninger. Da to tredjedele af alle ulykker finder sted i fritiden, er der ikke engang denne minimale beskyttelse til rådighed.

Hvis en ulykke fører til en fysisk handicap, kommer hverdagen i det velkendte hjemmemiljø hurtigt med mange forhindringer. En simpel trappe eller et kommercielt brusebad kan være en udfordring.

Hvis der skal foretages ændringer, der er tilgængelige for handicappede i beboelsesområdet, er DFV-UnfallSchutz ved din side. Ombygning af lejligheder, flytning til handicappede lokaler, konvertering eller ny erhvervelse af en bil? Kun en privat ulykkesforsikring som DFV-UnfallSchutz påtager sig også opfølgningsomkostninger fra ulykker uden for arbejdet.

Lette ulykker har ofte alvorlige konsekvenser og vender dit liv uventet på hovedet. Arbejde og privatliv lider under den permanente forringelse af fysisk og mental effektivitet. Handicappede byrder ofre for ulykker både psykologisk og økonomisk – uanset hvor alvorlig begrænsningen er. DFV-UnfallSchutz leverer allerede fra en grad af handicap på 1%. Er du undertiden begrænset af konsekvenserne af en ulykke? Den private ulykkesforsikring DFV-UnfallSchutz sikrer dem omfattende.

En ulykke ændrer livssituationen brat, en er på hospitalet eller er ikke fuldt operationel. Men hverdagen fortsætter. Hvem bringer derefter børnene i skole eller plejer kæledyr og plejer de pårørende?

Til alt dette har vi fundet en fremragende løsning. Med vores magtfulde ulykke efterbehandling og det personlige Assistance tjenester Vi tilbyder en ubekymret pakke, så du kan koncentrere dig fuldt ud om din bedring.

Vores nødnummer er tilgængeligt 24 timer (gratis).

Hos os mister du aldrig sporet. I DFVs kundeportal kan du når som helst få adgang til dine kontraktdokumenter og downloade dem. Derudover har du adgang til vores servicecenter og den hurtige justering.

Når du er på farten, finder du også dit tegnebogskort i e-mailen. Det betyder, at dit forsikringsbevis og alle servicenumre også er tilgængelige på farten.

Kommunikation Sikkerhed Stiftung Warentest "MEGET GODE"

Stiftung Warentest Finanztest (09/2018) sammenlignede 117 private ulykkesforsikringspolitikker for arbejdende mennesker og børn.

DFV-UnfallSchutz var i stand til at overbevise med den fremragende karakter "MEGET GODE" (1.3) og hører således til den bedste ulykkesforsikring i Tyskland.

Bekymringsfri ulykkesbeskyttelse – vi gør det muligt Fordele ved ulykkesforsikring

Rooming-In

Børn har en højere risiko for ulykker end voksne. Hvis et barn har brug for indlæggelse på hospitalet, har forældre altid mulighed for at bo i samme rum. Personer, der er afhængige af en særlig pleje, har lige ret til indgangsydelser. Disse inkluderer, men er ikke begrænset til, dem, der har et alvorligt handicap eller har behov for rehabiliteringsforanstaltninger.

omkostninger rednings

Gendannelsesomkostninger er relateret til redningsoperationer. De opstår, når mennesker skal frigøres fra en livstruende situation. For eksempel under en skiferie i Alperne, når personen spildes af et snøskred. I et sådant tilfælde skal søgehunde bruges til at lokalisere havariet under mængden af sne og sikre en hurtig transport til et hospital.

Hospital Cash

Dagpenge på hospitalet kan bruges til behandling på hospitalet. Forsikringstageren modtager et fast beløb pr. Dag. Dette beløb bør dække de ekstraomkostninger, der ikke er dækket af den lovpligtige sundhedsforsikring. Disse inkluderer omkostninger til telefon, internet og tv eller indkvartering i et enkelt eller dobbeltværelse.

Kosmetiske operationer

En ulykke kan efterlade både fysiske og æstetiske mærker. I nogle tilfælde kan dette være en mental byrde for den pågældende. Ulykkesoffer har ret til en kosmetisk operation, hvis forsikringstagerens udseende er ændret som følge af en ulykke. Voksne kan tage proceduren inden for en periode på tre år, mindreårige under 21 år.

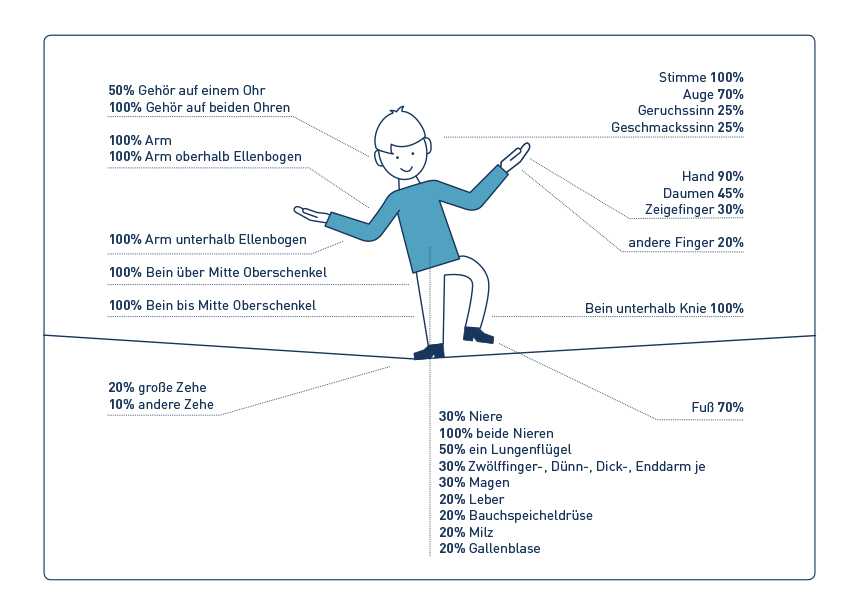

Beregn graden af handicap lemmer skat

Forsikringsydelsens størrelse bestemmes af graden af invaliditet. Drejningen bestemmes ved hjælp af den artikulerede skat. Med henblik herpå tildeler forsikringen en vis grad af handicap til utilsigtet tab af hver kropsdel og sanseorgan. Listen over disse værdier kaldes den såkaldte medlemsskat.

Tab af tommelfinger er z. B. med 45% og tabet af en fod med en handicapgrad på 70%. Hvis flere dele af kroppen eller sanseorganerne påvirkes af ulykken, tilføjes de beregnede grader af handicap sammen. Mere end 100% tages ikke med i betragtning.

Pensionskløften i den lovpligtige ulykkesforsikring Hvornår er du forsikret for ulykker?

Husmødre, pensionister & selvstændige

Husmødre (og mænd), pensionister og selvstændige er udelukket fra den lovbestemte ulykkesforsikring. For at undgå unødvendig risiko er det derfor vigtigt at afdække konsekvenserne af en ulykke med en privat ulykkesforsikring.

Beskæftigede (fra kl. 07.00 til 16.00)

For arbejdstagere kan den lovpligtige ulykkesforsikring træde i kraft på grund af en arbejdsulykke eller en erhvervssygdom. Imidlertid er ikke alle arbejdsulykker dækket af den lovpligtige ulykkesforsikring, fordi den skal være relateret til arbejdsstedet og den direkte måde at arbejde på.

Elever og studerende (fra kl. 07.00 til 14.00)

I tilfælde af en ulykke modtager elever og studerende fordele fra den lovbestemte ulykkesforsikring. Forudsætningen er, at eleven / eleven var i skolen / universitetet under arrangementet eller den direkte vej eller retur.

Børn (fra kl. 7 – 12)

Børn er i børnehave eller i en dagpleje under beskyttelsen af den lovbestemte ulykkesforsikring. Denne beskyttelse gælder også stien mellem dit eget hjem og møblering. Der er ingen ulykkesbeskyttelse for børn, der endnu ikke er i børnehave.

Ofte stillede spørgsmål om privat ulykkesforsikring

Er en privat ulykkesforsikring giver mening?

En privat ulykkesforsikring er dybest set for alle – uanset alder – giver mening. Selv om der er en lovpligtig ulykkesforsikring, men dette gælder kun for arbejdsulykker, erhvervssygdomme og skoleaktiviteter. Mere end 70% af ulykkerne sker dog i løbet af fritiden – nøjagtigt hvor lovbestemt ulykkesforsikring ikke gælder. Med indgåelsen af en privat ulykkesforsikring kan disse huller lukkes – hvor som helst og når som helst.

Da alvorlige ulykkesskader ofte medfører store økonomiske byrder, er yderligere dækning meget vigtigt. Den ulykkesforsikring, som den private ulykkesforsikring har, kan bruges af den forsikrede efter hans personlige behov – f.eks. For eksempel til handicappede-venlige konverteringer i huset eller for at kompensere for tab af indtjening.

Hvad er forsikret med ulykkesforsikringen?

- Invaliditetsydelser: Dette sker, når den forsikrede person er permanent nedsat i deres fysiske eller mentale kapacitet på grund af en ulykke.

- Øjeblikkelig ydeevne i tilfælde af alvorlig skade: I henhold til toldtarifen ICD-listen (International statistisk klassificering af sygdomme og relaterede sundhedsmæssige problemer) leverer DFV ulykkesforsikring mellem 5.000 € og 20.000 € (afhængigt af den valgte fordelspakke)

- Død fordel: udbetales til arvingerne eller modtageren, hvis den forsikrede døde som følge af en ulykke i de følgende tolv måneder.

- Dagpenge og inddrivelsespenge på hospitalet: kommer i spil, når en forsikret person er i medicinsk nødvendig ambulant behandling (f.eks. på hospitalet).

- Såvel som andre forsikringslinjer: Søgning, rednings- eller redningsoperationer, kosmetisk kirurgi, ambulance og hjemsendelse, sygepleje, room-in-charge osv. (Se fordele pakker)

I hvilke tilfælde er ulykkesforsikringen ikke?

For hver ulykkesforsikring er der undtagelser, hvor forsikringsdækningen fra starten er ekskluderet. Der findes ingen ret til invaliditetsydelser:

- I tilfælde af ulykker under træning særlig farlig besættelse skete. Disse er anført i tillægget til forsikringsbetingelserne under erhvervsgruppeindekset. Disse inkluderer z. F.eks. Erhverv som kunstner, minearbejder, stillads eller stuntmænd.

- Hvis ulykken eller konsekvenserne af ulykken heltafSygdomme eller lidelserforårsaget var. Kun proportional deltagelse af andre sygdomme eller lidelser tælles ikke.

- Som et resultat af At tage medicin eller andet stof eller ved bevidst at ignorere advarsels- eller sikkerhedsinstruktioner – det eksisterer dog ikke, hvis den forsikrede person går i denne fare for at redde andre personer.

- Deltagelse i Sport rettet mod skader (f.eks. boksning eller kickboxing) og billøb er ikke forsikret. En komplet oversigt over de nøjagtige undtagelser kan findes i vores forsikringsbetingelser for DFV-Unfall-Schutz.

Hvad betyder "Inval >

En betingelse for invaliditetsydelsen er, at den forsikrede persons fysiske eller mentale kapacitet er permanent forringet ved en ulykke – dvs. han har et handicap. Det siges at være permanent nedsat, hvis det forventes at vare mere end tre år, og en ændring i tilstand forventes ikke. Handicapet skal have fundet sted inden for 24 måneder efter ulykken og skal have været diagnosticeret af en læge inden for 36 måneder.

den DFV-nedbrud mærker beskyttelse allerede fra en invaliditetsgrad på 1%. Hvis flere dele af kroppen, organer eller sanseorganer er nedsat på grund af en ulykke, tilføjes de beregnede grader af handicap sammen. Vurderingen af graden af handicap er baseret på den forbedrede artikulerede skat, der er vist i forsikringsbetingelserne. Forsikringsselskabet bruger medlems skat til at bestemme graden af handicap i tilfælde af tab eller fuldstændig manglende evne til at fungere som kropsdele eller organer, men mere end 100% (fuld handicap) er ikke muligt. Den forsikrede modtager den aftalte forsikrede sum som en engangsbetaling.

Hvilke fordele tilbyder progressionen mig??

I tilfælde af den lineære ulykkesfrekvens er stigningerne i handicapmængden knyttet til handicapniveauet lineært. Lineær betyder i denne sammenhæng, at alle ugyldighedsgrader efter en ulykke dækkes uden undtagelse. Hvis der vælges en ulykkesfrekvens med progression, øges invaliditetsydelserne uforholdsmæssigt med stigende grad af handicap. Følgende progressionsskalaer kan vælges:

- 100% DFV-UnfallSchutz-basis (lineær)

- 225% DFV ulykkesbeskyttelseskomfort

- 350% DFV ulykkesbeskyttelse Premium

- 500% DFV-UnfallSchutz eksklusivt

Så vælg varianten "grundlag", I tilfælde af total invaliditet (dvs. en invaliditetsgrad på 100%) får du et forsikringssum 50.000 euro – Så her er ingen udvikling inkluderet. Skal du bruge varianten "komfort" du ville være i den højeste handicap 225.000 euro modtage. Ifølge "Premium" det ville være 350.000 euro og "eksklusiv" selv 500.000 euro. Forsikringssummen stiger gradvist med stigende invaliditet.

Fordelen med progression er, at du efter en alvorlig ulykke med et højt handicapniveau har betydeligt flere penge til rådighed for bedre at absorbere de økonomiske vanskeligheder med handicap.

Har jeg brug for ulykkesforsikring på trods af erhvervshandicap forsikring??

Ja! Erhvervshandicapforsikringen fungerer kun, hvis ulykken betyder, at du er mindst 50% ufør. Erstatningsforsikringsydelser er derfor afhængige af, om du kan fortsætte med at arbejde efter en ulykke. DFV-ulykkesbeskyttelsen er helt uafhængig af dine beskæftigelsesmuligheder. Du modtager økonomisk støtte til alle sygdomsrelaterede følgevirkninger ved en ulykke. Evne til at arbejde, men stadig belastet med sundhed og økonomi? DFV-ulykkesbeskyttelsen beskytter alle risici.

En privat ulykkesforsikring er dybest set for alle – uanset alder – giver mening. Selv om der er en lovpligtig ulykkesforsikring, men dette gælder kun for arbejdsulykker, erhvervssygdomme og skoleaktiviteter. Mere end 70% af ulykkerne sker dog i løbet af fritiden – nøjagtigt hvor lovbestemt ulykkesforsikring ikke gælder. Med indgåelsen af en privat ulykkesforsikring kan disse huller lukkes – hvor som helst og når som helst.

Da alvorlige ulykkesskader ofte medfører store økonomiske byrder, er yderligere dækning meget vigtigt. Den ulykkesforsikring, som den private ulykkesforsikring har, kan bruges af den forsikrede efter hans personlige behov – f.eks. For eksempel til handicappede-venlige konverteringer i huset eller for at kompensere for tab af indtjening.

Hvad er forsikret med ulykkesforsikringen?

- Invaliditetsydelser: Dette sker, når den forsikrede person er permanent nedsat i deres fysiske eller mentale kapacitet på grund af en ulykke.

- Øjeblikkelig ydeevne i tilfælde af alvorlig skade: I henhold til toldtarifen ICD-listen (International statistisk klassificering af sygdomme og relaterede sundhedsmæssige problemer) leverer DFV ulykkesforsikring mellem 5.000 € og 20.000 € (afhængigt af den valgte fordelspakke)

- Død fordel: udbetales til arvingerne eller modtageren, hvis den forsikrede døde som følge af en ulykke i de følgende tolv måneder.

- Dagpenge og inddrivelsespenge på hospitalet: kommer i spil, når en forsikret person er i medicinsk nødvendig ambulant behandling (f.eks. på hospitalet).

- Såvel som andre forsikringslinjer: Søgning, rednings- eller redningsoperationer, kosmetisk kirurgi, ambulance og hjemsendelse, sygepleje, room-in-charge osv. (Se fordele pakker)

I hvilke tilfælde er ulykkesforsikringen ikke?

For hver ulykkesforsikring er der undtagelser, hvor forsikringsdækningen fra starten er ekskluderet. Der findes ingen ret til invaliditetsydelser:

- I tilfælde af ulykker under træning særlig farlig besættelse skete. Disse er anført i tillægget til forsikringsbetingelserne under erhvervsgruppeindekset. Disse inkluderer z. F.eks. Erhverv som kunstner, minearbejder, stillads eller stuntmænd.

- Hvis ulykken eller konsekvenserne af ulykken heltafSygdomme eller lidelserforårsaget var. Kun proportional deltagelse af andre sygdomme eller lidelser tælles ikke.

- Som et resultat af At tage medicin eller andet stof eller ved bevidst at ignorere advarsels- eller sikkerhedsinstruktioner – det eksisterer dog ikke, hvis den forsikrede person går i denne fare for at redde andre personer.

- Deltagelse i Sport rettet mod skader (f.eks. boksning eller kickboxing) og billøb er ikke forsikret. En komplet oversigt over de nøjagtige undtagelser kan findes i vores forsikringsbetingelser for DFV-Unfall-Schutz.

Hvad betyder "handicap" i ulykkesforsikring?

En betingelse for invaliditetsydelsen er, at den forsikrede persons fysiske eller mentale kapacitet er permanent forringet ved en ulykke – dvs. han har et handicap. Det siges at være permanent nedsat, hvis det forventes at vare mere end tre år, og en ændring i tilstand forventes ikke. Handicapet skal have fundet sted inden for 24 måneder efter ulykken og skal have været diagnosticeret af en læge inden for 36 måneder.

den DFV-nedbrud mærker beskyttelse allerede fra en invaliditetsgrad på 1%. Hvis flere dele af kroppen, organer eller sanseorganer er nedsat på grund af en ulykke, tilføjes de beregnede grader af handicap sammen. Vurderingen af graden af handicap er baseret på den forbedrede artikulerede skat, der er vist i forsikringsbetingelserne. Forsikringsselskabet bruger medlems skat til at bestemme graden af handicap i tilfælde af tab eller fuldstændig manglende evne til at fungere som kropsdele eller organer, men mere end 100% (fuld handicap) er ikke muligt. Den forsikrede modtager den aftalte forsikrede sum som en engangsbetaling.

I tilfælde af den lineære ulykkesfrekvens er stigningerne i handicapmængden knyttet til handicapniveauet lineært. Lineær betyder i denne sammenhæng, at alle ugyldighedsgrader efter en ulykke dækkes uden undtagelse. Hvis der vælges en ulykkesfrekvens med progression, øges invaliditetsydelserne uforholdsmæssigt med stigende grad af handicap. Følgende progressionsskalaer kan vælges:

- 100% DFV-UnfallSchutz-basis (lineær)

- 225% DFV ulykkesbeskyttelseskomfort

- 350% DFV ulykkesbeskyttelse Premium

- 500% DFV-UnfallSchutz eksklusivt

Så vælg varianten "grundlag", I tilfælde af total invaliditet (dvs. en invaliditetsgrad på 100%) får du et forsikringssum 50.000 euro – Så her er ingen udvikling inkluderet. Skal du bruge varianten "komfort" du ville være i den højeste handicap 225.000 euro modtage. Ifølge "Premium" det ville være 350.000 euro og "eksklusiv" selv 500.000 euro. Forsikringssummen stiger gradvist med stigende invaliditet.

Fordelen med progression er, at du efter en alvorlig ulykke med et højt handicapniveau har betydeligt flere penge til rådighed for bedre at absorbere de økonomiske vanskeligheder med handicap.

Ja! Erhvervshandicapforsikringen fungerer kun, hvis ulykken betyder, at du er mindst 50% ufør. Erstatningsforsikringsydelser er derfor afhængige af, om du kan fortsætte med at arbejde efter en ulykke. DFV-ulykkesbeskyttelsen er helt uafhængig af dine beskæftigelsesmuligheder. Du modtager økonomisk støtte til alle sygdomsrelaterede følgevirkninger ved en ulykke. Evne til at arbejde, men stadig belastet med sundhed og økonomi? DFV-ulykkesbeskyttelsen beskytter alle risici.

Related Posts

-

Sammenligning af ulykkesforsikring kraftfuld ulykkesbeskyttelse

Sammenligning af ulykkesforsikring: Find den rigtige billetpris Hurtigt til målet: Ulykkesforsikring beskytter dig døgnet rundt Hvorfor tegne en privat…

-

Dr. Som litterærvidenskabsmand er Thomas Tillmann en reel nybegynder inden for rådgivning. I mellemtiden har han været i lærings- og uddannelsessektoren…

-

Skadet ulykke – ulykkesforsikring yder erstatning

fordel skade Vederlagsrate: økonomisk bistand i tilfælde af uarbejdsdygtighed Betalingen af overtrædelsespenge reguleres af socialsikringsloven og…

-

Indgå ulykkesforsikring bekvemt via expert24!

ulykkesforsikring Efter ulykken stærkt forsikret med de bedste priser Ulykkesforsikring – forsikret på hvert trin Ulykkesforsikringen beskytter dig i…