Fordele og ulemper med et øjeblik og om det virkelig lønner sig for dig

De vigtigste ting i korte træk

- I princippet kan enhver, der betaler til den statlige pensionsforsikring eller betaler i sin ægtefælle, være en kæmpe.

- For den fulde finansiering er bidraget 4% af bruttoindkomsten underlagt sociale sikringsbidrag sidste år minus finansieringen.

- Der er statlig finansiering i form af kvoter eller skattefordele.

- Grundlæggende godtgørelse: 175 euro pr. År plus børnetilskud på 185 euro for børn født før 1. januar 2008 og 300 euro pr. År for børn født efter 31. december 2007.

- Nyt siden 2018: Riester-pensionen er nu værd for alle, da den ikke tæller med til grundlæggende sikkerhed i alderdommen.

indhold

Grundlæggende om Riester-pensionen

Som du vil se, er Riester-pensionsspørgsmålet mere kompliceret, end nogle mennesker tror. De forskellige investeringsmuligheder for din Riester-pension har imidlertid næsten alle de samme kendsgerninger i opsparingsfasen og trækningen af pensionen. Hos Riester til bolig er der et eller to afvigelser.

Hvem modtager statsfinansiering til Riester-pensioner?

For at modtage det statlige tilskud til Riester-pensionen, skal du være obligatorisk forsikret i den tyske lovbestemte pensionsforsikring. Dette gælder for de fleste normale arbejdstagere. Dem, der modtager arbejdsløshedsunderstøttelse, sygedagpenge og arbejdsløshedsunderstøttelse II har også ret til Riester-tilskuddet. Selvstændige erhvervsdrivende, der er omfattet af en obligatorisk forsikring, obligatorisk forsikrede landmænd og militære og civile tjenesteudbydere er også berettigede. Tjenestemænd, dommere og soldater modtager statsstøtte, hvis de ikke kun er omfattet af en obligatorisk forsikring, fordi de modtager civilretlige eller civilretlige relaterede ydelser. Mini-jobbers drager også fordel af statsfinansiering, hvis de ikke giver afkald på deres eget bidrag til pensionsforsikringsbidraget.

Ægtefæller eller livspartnere i ovennævnte grupper af mennesker modtager også finansiering, selvom de ikke havde ret til det selv. For dette skal de dog betale mindst 60 euro pr. Kalenderår i en Riester-kontrakt.

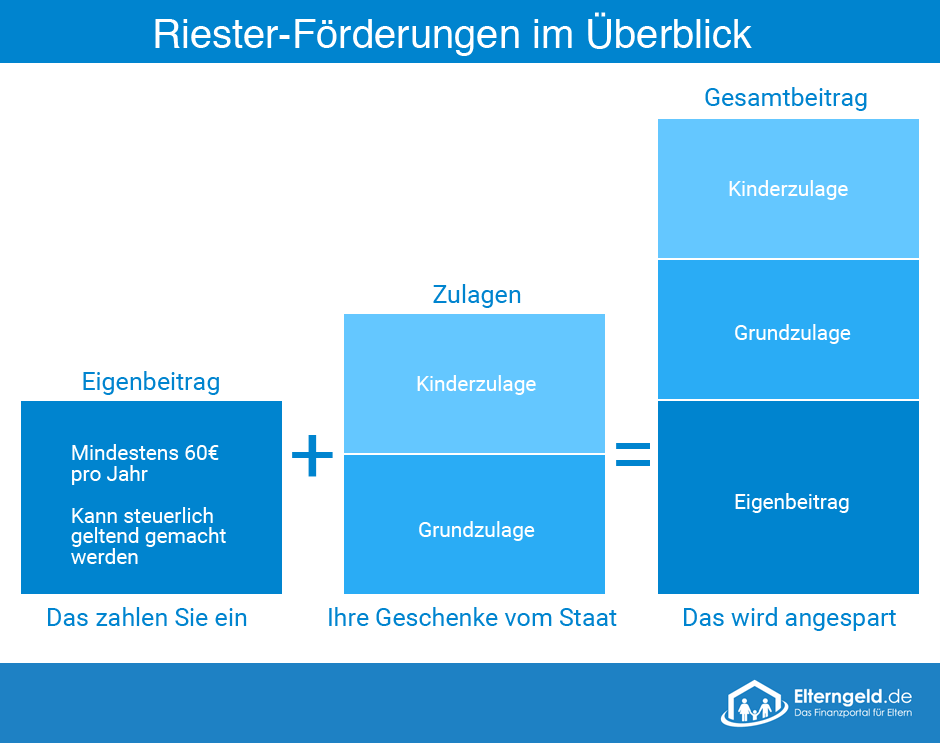

Mængde af støtte og betingelser for Riester-pensionen

Statsstøtte til Riester-pensionen kan ydes på to forskellige måder:

- Besparelsen modtager godtgørelsen.

- Bidragene indregnes som særlige udgifter til skatteformål.

behøver du ikke at bekymre dig om, hvilken måde der er mere rentabel for dig. Skattekontoret udfører en såkaldt billigere check og kontrollerer, om godtgørelsen eller skattefordelen er mere rentabel for dig.

Vi havde allerede oplyst, at det maksimale opsparingsbidrag var fire procent af bruttoindkomsten underlagt sociale sikringsbidrag, op til et maksimum på 2.100 euro.

Først og fremmest modtager enhver Riester-sparer grundlæggende support i højde på 175 euro om året, forudsat at han har opbrugt de fire procent som beregningsgrundlag. Grundlæggende finansiering øges op for Forældre stadig omkring børnetilskuddet. Dette beløber sig til 185 euro pr. År for børn født før 1. januar 2008 og 300 euro pr. År for børn født efter 31. december 2007.

Derudover vil unge fagfolk modtage en engangsbonus på EUR 200, hvis de har underskrevet deres Riester-kontrakt, før de er 25 år gamle.

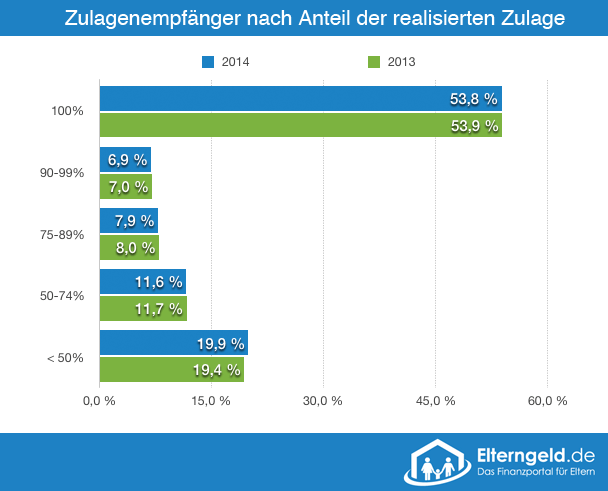

Modsat diagram viser, hvor vigtigt det er at udnytte grænsen på 4% fuldt ud.

Kun lidt over halvdelen af støttemodtagerne fik den fulde godtgørelse, de faktisk havde ret til i 2013 og 2014! Årsagen hertil er sandsynligvis godtgørelsesansøgningen, der ikke er justeret til en ændret indkomst. Sikker på dig din fuld godtgørelse gennem ansøgningen om permanent godtgørelse og kontroller dit bidrag med hensyn til årlig indkomst årligt.

Kort overblik:

| Ninja kolonne 1 | Ninja kolonne 2 |

|---|---|

| bundfradrag | 175 euro om året |

| Børnetilskud født før 1.1.2008 | 185 euro om året |

| Børnetilskud født efter 31. december 2007 | 300 euro om året |

| Engangsydelse til unge fagfolk | 200 euro |

Vi ønsker at gøre den grå teori om Riester-finansiering forståelig for dig ved hjælp af to eksempler:

Sag 1: Hubert Maier, 55.000 euro indkomst, ingen børn, enlige

For at opnå den fulde godtgørelse skal Mr. Maier betale mindst 4% af sit foregående års indkomst til Riester-kontrakten. Dette beløb ville være nået til 2.200 euro. De skal dog kun betale maksimalt 2.100 euro for at modtage finansieringen. Derudover kan han trække basisydelsen på 175 euro fra sine bidrag. Han betaler € 1.925 om året eller € 160,42 om måneden i kontrakten. Hvis hans skattemæssige fordel ved bidragets særlige fradrag for bidragene overstiger grundfradraget, gælder skattefradraget.

Sag 2: Simone Huber, indkomst på 22.000 euro, tvillinger, født 2010, enlig forælder

Fru Huber betaler også 4% af sit tidligere års indkomst til Riester-kontrakten. Med en indkomst på 22.000 euro er det maksimale opsparingsbidrag 880 euro. Fra dette kan hun dog stadig trække godtgørelserne for sig selv og sine børn. Fra 880 euro går yderligere 175 euro grundlæggende godtgørelse og to 300 euro børnetilskud, så dit faktiske eget bidrag kun er 105 euro pr. År eller 8,75 euro pr. Måned. Staten betaler 85% af sit samlede bidrag gennem godtgørelser for Riester-pensionen. Skattekomponenten gælder ikke for denne ordning.

Må jeg også betale mindre for kontrakten?

Du er selvfølgelig fri til at betale mindre end den indkomstrelaterede størrelse i kontrakten. Men husk, at dette vil føre til en reduktion i godtgørelsen! Riester betaler sig, jo højere er godtgørelsen! Du kan til enhver tid justere eller sætte indlæg på pause.

Hvad sker der, hvis jeg vil annullere Riester-kontrakten??

I modsætning til en virksomhedspensionsordning kan du helt sikkert annullere en Riester-pension. Du skal dog beregne i god tid på forhånd, om det er det værd. I princippet returneres alle godtgørede kvoter til staten. Det samme gælder mulige skattemæssige fordele.

Hvis din Riester-kontrakt er forsikring, er det i din egen interesse, at du på forhånd informerer dig selv om overgivelsesværdien. Det er kendt, at provisioner flyder med et forsikringsselskab. Disse kan udgøre 30 eller 40 promille af det beregnede bidragsbeløb. Provisionen tilbageholdes fra dine sparebidrag i de første par år og reducerer besparelsen. Det ville ikke være første gang, at overgivelsesværdien af en pensionsforsikring, og dette gælder også for Riester, er lavere end den indbetalte kredit.

Denne omkostningsfaktor findes ikke for en banksparekontrakt og gensidige fonde. Opsigelsesperioden for en Riester-kontrakt er generelt tre måneder i slutningen af kvartalet.

Tip: Undtagelse fra bidrag som et mere fornuftigt alternativ

Du har det bedre med en bidragsfritagelse end med opsigelsen af din Riester-pension.

- Der er ingen omkostninger.

- Modtagne kvoter forbliver i kontraktens saldo.

- Mulighed for at servicere kontrakten til enhver tid igen.

- Erhvervede krav forbliver.

Hvornår skal jeg betale de modtagne kvoter tilbage??

Ud over opsigelsen er der andre situationer, hvor du skal betale de modtagne kvoter tilbage.

- Riester-spareren dør i besparelsesfasen. Kun ægtefællen kan fortsætte kontrakten uden skade på godtgørelsen. For andre arvinger tilbagebetaler kvotebureauet den modtagne finansiering.

- Hvis kapital trækkes tilbage inden starten af den aftalte pensionsbetaling. Undtagelsen er, at du bruger disse penge til at købe ejerboliger.

- Wohn-Riester giver andre grunde til en tilbagebetaling, som vi vil dække mere detaljeret i det tilsvarende afsnit.

- Det er vigtigt, at Riester-pensionen ikke udbetales over hele verden. Pensionisten skal være inden for EU, ellers skader dette også godtgørelsen.

Kan jeg overføre kredit fra Riester-kontrakter??

De, der ønsker at ændre deres investeringsform for Riester-pensionen, kan når som helst gøre det. Her skal vi imidlertid lægge et stort "men" i rummet.

På den ene side har den leverende kontraktlige partner ret til at opkræve et maksimumsgebyr på 150 euro. På den anden side skal du muligvis bære de endelige omkostninger igen. Hvis du f.eks. Skifter fra et forsikringsselskab til et andet, opstår transaktionsomkostningerne beskrevet ovenfor igen. Naturligvis reducerer disse kontraktens afkast markant.

Lovgiveren sørger for, at et selskab frigiver en eksisterende kontrakt. Der er dog ikke noget krav om accept af et andet selskab. Her blev de respektive udbydere af finansielle tjenesteydere sandsynligvis brugt.

Du er på den sikre side, hvis du på forhånd afklarer med en planlagt ændring med din nye partner, at de accepterer kontrakten.

Hvilke principper skal Riester-produkter opfylde for at udbetale statsfinansiering??

Så at din Riester-sparekontrakt også kommer under statlig finansiering, skal den være certificeret af BaFin. Certificering antager, at kontrakten opfylder følgende krav:

- Kontrakten garanterede et garanteret pension, mindst betalte bidrag plus kvoter. Dette gælder også investeringsbesparelseskontrakter.

- Pensionsudbetalingen begynder tidligst fra 62-årsalderen (for kontrakter med en lukningsdato før 1. januar 2013 gælder 60-årsalderen stadig).

- Riester-pensionen garanterer livslang pensionsudbetaling. Du må ikke bruge mere end 30% af den sparede kapital som en engangsbetaling.

- Kontrakten muliggør brud på bidrag.

- En produktændring skal være mulig.

- Erhvervelses- og distributionsomkostninger skal spredes over mindst fem år.

- Produktudbyderen giver kunden omfattende information om forskellige detaljer, såsom brugen af bidrag, investeringsaspekter og luknings-, salgs- og administrationsomkostninger.

- Pensionsydelsen skal mindst forblive den samme eller stige.

- 20% af bidraget kan bruges til at omfatte efterladtepension eller til at dække en erhvervsmæssig eller uarbejdsdygtighed.

- Der er kun to undtagelser fra disse grundlæggende. Hvis den lovpligtige pensionsforsikring indeholder bestemmelser om en tidligere pensionsalder end 62 for visse erhvervsgrupper, gælder denne grænse i overensstemmelse hermed. Forordningen gælder for eksempel piloter og minearbejdere.

- Yderligere kriterier gælder for bolig-Riester-kontrakter, som vi vil forklare i det specielle afsnit om Riester-boliger.

Hvilke typer Riester-kontrakter er der??

Du kan opbygge din personlige Riester-pension gennem forskellige former for opsparing. Hver kan have sine individuelle fordele og ulemper, og investorens vilje til at tage risici spiller også en rolle i udvælgelsen, ligesom livsplanlægning.

Følgende måder er tilgængelige:

- Pensionsforsikring (klassisk eller enhedsbundet)

- Besparelsesplaner (enhedsbundet eller klassisk)

- Direkte forsikring, pensionskasse, pensionskasse inden for virksomhedens pensionsordning – OBS! (Hvorfor "opmærksomhed!", Forklarer vi i det tilsvarende afsnit.)

- Boliger Riester lån

- kontrakter Boliger Riester-besparelser

Mens besparelsesplaner kun tilbydes af meget få banker, kan du tage alle andre produkter ud via enhver bank, mægler eller salgsrepræsentant for en finansiel tjenesteudbyder.

Indtil videre har du informeret dig selv om det grundlæggende i Riester-pensionen. I det følgende vil vi gerne introducere de individuelle besparelsesmuligheder med alle deres fordele og ulemper og finde ud af, hvilken variant der er værd for hvem.

Nu er vi igennem med det grundlæggende i Riester-pensionen. På dette tidspunkt kan vi fortælle dig en ting: Riester er det værd på trods af alle anmeldelser – forudsat at du vælger den variant, der bedst er kompatibel med din livsplanlægning. Vi vil hjælpe dig med det.

Relaterede emner

-

Hvad sker der med Riester-pension efter skilsmisse, let forklaret

Riester-pensionsproblemer opstår ikke altid, når et par skiller sig. Der er ingen problemer, hvis … … en børnløs…

-

Hvad definerer et sikkert barnestol, safetymum

Juhu! Tag på ferie i bil! Eller bare i det næste supermarked. For små børn er kørsel i bilen stadig reel i starten…

-

Arveafgift – hvor meget skat der virkelig skal betales?

Af: Redaktion 11. december 2018 Alle, der arver mere end den skattefri godtgørelse, skal betale arveafgift. Det kan være…

-

Hvordan computerspil gør folk glade

Voksne taler ofte om, at computerspil er dårlige for børn. Du må have bemærket det før. Men det er det virkelig?…