Vil du investere penge til dine børn? Super! De bedste muligheder Invester penge til dine børn, I denne artikel opsummerer vi kort og skarpt for dig.

Vil du investere penge til dine børn? Super! De bedste muligheder Invester penge til dine børn, I denne artikel opsummerer vi kort og skarpt for dig.

Nogle banker tilbyder ekstra muligheder og produkter specielt til børn på. Du skal selvfølgelig bruge dette, fordi du får ekstra betingelser, bonusser og tilskud fra staten til investering i dine børn.

Vi viser dig, hvilken investering der er bedst for dine børn, og hvad du skal være opmærksom på, hvis du vil investere penge til dine børn.

Spar penge til børn: de 5 bedste måder

Børnenes depot

Et børnes depot er ideelt til at investere penge til dine børn. Dette vil senere give ham mulighed for at betale for sine studier, købe sin første bil eller have et nødæg til rådighed i nødstilfælde. Derfor bør du begynde at investere penge til dine børn tidligt. De, der sparer tidligere, får mere senere!

Så du skal give dit barn en meningsfuld gave fra fødslen. Aktier eller ETF’er kan hjælpe dig med at spare en formue på kontoen for dine børn. Hvis du endnu ikke har kendskab til ETF’er, kan du finde flere oplysninger i vores artikel ETF’er.

En meget nem måde at åbne et barns depot er OSKAR *. OSKAR er en ETF-baseret formuestyring, som du ideelt kan bruge til dine børn eller endda hele din familie. Inden for 5 minutter kan du oprette en besparelsesplan her, der matcher din risikoprofil. Du kan begynde at spare fra så lidt som € 25 og involvere hele din familie i investeringen til dit barn. Samtidig er OSKAR en meget billig mulighed for at investere penge med ETF’er. OSKAR * koster dig 0,8% til 1% p.a. og du er lettet for alle investeringsbeslutninger. Derfor er OSKAR ideel til begyndere.

Alternativt kan du selvfølgelig åbne et børnes depot selv og vælge dine egne ETF’er. I dette tilfælde har du travlt i længere tid, hvis du læser mere om sagen, bliver nødt til at oprette din egen diversificerede portefølje og ikke får en så god digital mulighed for at spore din præstation. Du sparer dog omkring 0,5% i gebyrer, hvis du selv køber alle ETF’er. Så det er nu værd at tage et kig på OSKAR * og sørge for bestemmelser til dit barn.

Andre alternative muligheder inkluderer også opkaldspenge, faste indskud, sparebogen og realkreditudlån. Disse steder er naturligvis også i slutningen af artiklen. Nu tilbage til børnenes depot.

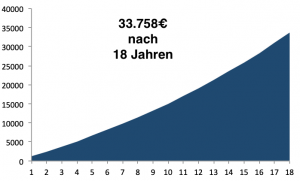

Vi har angivet, hvor mange penge du faktisk kan spare ved barnets depot med € 100 for dit barn.

Invester 100 euro i dit barns depot hver måned

Du behøver ikke meget for at investere penge i dine børn. Hvis du kun investerer 100 euro for dit barn i et barns depot hver måned, skal du Gemt 33.750 euro i 18 år. Et studiekursus koster i gennemsnit 30.000 euro.

| 1. år | 2. år | 3. år | 4. år | 5. år | 10. år | 15. år | 16. år | 17. år | 18. år |

| 1200 € | 2460 € | 3783 € | 5172 € | 6631 € | 15.093 € | 25.894 € | 28.389 € | 31.008 € | 33.759 € |

Årsagen til dette er den sammensatte rente, der har en stærk indflydelse på væksten i din formue. Så du sparer faktisk kun 21.600 euro for dit barn over 18 år, men du får det 33.750 euro.

Det er det 56% mere end hvis du ikke havde brugt et børns depot. Vi antager en gennemsnitligt afkast på 5% pr. år. Tidligere har DAX alene været i gennemsnit 7,72% om året er vokset i løbet af de sidste 32 år.

De 100 euro Det kan lyde som en masse penge, at du investerer i dit barns penge hver måned, men det kan du også involver andre mennesker i din idé.

De plejede at have forældre Gro?, onkel og tanter overfør et beløb til opsparingskontoen ved fødslen og overlever det til det nyfødte barn som fødselsgave.

Så du kan bestemt bruge fadrene og bedsteforældrene, din partner og onkler og tanter til en månedlig investering på 5 til 50 euro overtale en måned.

Dåb, nattverd, konfirmation, 16. og 18. fødselsdag, det beståede kørekort eller konfirmationsfesten tilbyder mange forskellige måder at fylde det månedlige beløb på med individuelle betalinger.

Fordele og ulemper ved en børns depot

Fordele ved et depot til børn:

? Et barns depot er det bedste alternativ og afgørende renditetrachtiger som tidsbegrænsede indskud, opkaldskonti eller gamle sparebøger og bygningskontrakter.

? du sparer skat med et børns depot. Det samlede beløb er Skattefradrag 9.657 euro. Denne godtgørelse gælder for hvert af dine børn.

? du planlægge langsigtet og uanset hvad der sker, er dit barns uddannelse sikret. Der er mere frihed i hans beslutninger og kan betale for året i udlandet i Australien, en del af den første bil, den første lejlighed eller hans studier. Simpelthen strålende!

? Du lå billig med ETF’er og kan drage fordel af det høje afkast på aktiemarkedet. Så du tjener mere af dine penge. På samme tid kan du høj diversificering nå med 2-3 ETF’er og dine Gemningen er automatiseret.

? Dig og dit barn begynder med økonomi tidligt og økonomisk planlægning fra hinanden. For mange familier er penge et tabuemne. Det skulle det ikke være. Finansiel uddannelse er vigtig.

? din slægtninge, Bedstemor og bedstefar, alle tanter og onkler få meningsfulde gaver at gøre for dit barn. Regelmæssige begivenheder som barnedåb, børns fødselsdag, konfirmationsfest eller bekræftelse og nattverd øger dit barns besparelser.

ulemper et depot til børn:

? Du kommer ind en vis risiko a – aktiemarkeder svinger.

? Fra 18 år dit barn har fuld bortskaffelse af pengene. Det hører til ham. Du kan ikke lovligt fortælle ham, hvad han skal gøre med pengene.

?Du sparer også mange penge til dit barn, det kan være, at det ikke længere modtager en Bafog eller er dækket af din helbredsforsikring. Grænsen elsker 7.500 euro, som muligvis hører barnet. Hvis du tjener mere end 60.000 euro (brutto) med din kone, bortfalder Bafog-retten dog alligevel.

?Du kan komme ind ikke købe ethvert aktiv i dit depot. Loven hævder, at du skal bygge rigdom på lang sigt. Dette eliminerer risikable investeringsformer som warrants eller specielle ETF’er. En grundlæggende portefølje gennem en MSCI World ETF er imidlertid ikke et problem, men med nogle banker vil du støde på problemer med en ETF for nye markeder.

De bedste børnes depoter til sammenligning

Næsten alle banker tilbyder forældremyndighedskonti. Vi har endnu en gang lagt vores snefnose i sandet til dig og det bedste depoter til dine børn plukket ud. Så det vil være let at investere penge til dine børn.

Hvilken aktiekonto du skal bruge til dine børn afhænger hovedsageligt Priser, “trivselsfaktor” og ud fra det kun dig aktier vil gemme eller også ETF’er vil gerne købe. Hvis du endnu ikke har noget kendskab til din aktiekonto, kan du finde ud af mere i vores artikel om voksenkonti. En automatisk investering til dit barn tilbyder dig f.eks. OSKAR *.

Hvis du vil gøre alt selv, skal du gå til et børnenes depot. De grundlæggende funktioner til børnenes depot kan lide Online bank, elektronisk postkasse og markedsdata alle banker tilbyder dig.

Oversigt over de bedste depoter til børn

| navn | produkter | Gratis depot | Til hjemmesiden |

| comdirect |

børn depot

- opsparingsfond

- ETF Gem

- Del-Gem

børn depot

- “Børne depot” (for alle under 30 år)

børn depot

- opsparingsfond

- ETF Gem

- Del-Gem

børn depot

- opsparingsfond

- ETF Gem

- Del-Gem

børn depot

- opsparingsfond

- ETF Gem

- Del-Gem

- opsparingsfond

- ETF Gem

- Del-Gem

- opsparingsfond

- ETF Gem

- Del-Gem

(Deutsche Bank)

- opsparingsfond

- ETF Gem

- Del-Gem

- opsparingsfond

- ETF Gem

- Del-Gem

- opsparingsfond

- ETF Gem

- Del-Gem

Som dig ved første øjekast i bord mange banker tilbyder muligheden for en forældremyndighedskonto. Der er ingen store forskelle!

Gode depoter til børn: DKB *, Sparkasse *, comdirect * og ING-DiBa * har specielle indskudsmodeller til børn. Indskud er altid gratis og afviger kun lidt i handelsgebyrene.

Consorsbank * og Onvista * har ikke en særlig forældremyndighedskonto, men gør det stadig muligt at åbne en forvaringskonto for dit barn på en meget enkel måde.

Gratis konto og depositum for børn

Alle depoter har ingen depotgebyr og mange fondsbesparelsesplaner tillader ETF-opsparing og aktiesparing. Du får normalt også en konto fra banken ved siden af indbetalingen. Dette er også gratis.

Børns depot med ETF-spareplan: Gratis besparelser

I vores forvalg har du allerede bemærket, at næsten alle viste depoter indeholder en ETF-spareplan. I øjeblikket ved du sandsynligvis, hvad en ETF er, ikke? Ellers lyve? spørg vores ETF-artikel.

En ETF-spareplan, aktiespareplan eller fondsopsparingsplan er yderst nyttig til børnenes depot. Fordi her betaler du 100 euro eller 50 euro eller 25 euro i depositum hver måned.

Hvis du køber individuelle aktier hver gang, havde du ekstremt høje gebyrer. ETF-besparelsesplaner tilbyder ofte gratis Køb fra ETF’er. Med OSKAR * kan du for eksempel oprette gratis ETF-spareplaner og spare € 25, € 50 eller € 100 for dine børn på lang sigt.

Andele til et barns forældremyndighedskonto

Hvis du vil lægge aktier i børnenes depot, anbefaler vi en Planen Del besparelser at sætte op. Dette er også muligt for de fleste udbydere. Det kan du se i vores depotoversigt.

Du skal selv bestemme det nøjagtige valg af lagre. Måske vil udbytteværdien være spændende for dig. Så du kan give dit barn en passiv pension tidligt, og de får den spændende fordel ved aktier spore.

Børns depositum præmie

Kun det comdirect * tilbyder i øjeblikket en bonus specielt til børns depoter. Til idriftsættelse af en spareplan, du får 25 euro. Når alt kommer til alt, fordi hvem ved det? hvad 25 euro vil være værd i de næste 10 eller 18 år.

Alternativt kan du åbne et normalt depot med højere bonusser på op til 300 euro. Du kan finde ud af mere i vores depot-sammenligning.

Testvinder: Bedste børnes depot

Alle børns depoter er dog meget ens, og du gør ikke noget galt med nogen af udbyderne ovenfor. Vores testvinder inden for børnenes depotområde er DKB * børne-depot. Det kan du mange gratis ETF’er gemme og kan ansøge om kontoen hurtigt og nemt online. Hvis du ikke ønsker et specielt depot, der kører under dit barns navn, skal du tage et kig på Onvista * depot.

Du skal nu hurtigt begynde at afsætte et månedligt beløb til dit barn.

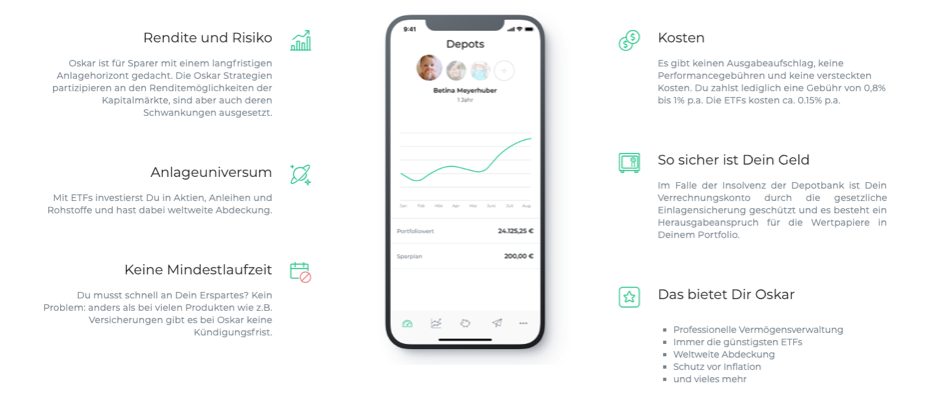

Hvis du leder efter en automatiseret løsning til en ETF-spareplan til dine børn, er testvinderen OSKAR *. Depotet kan også åbnes hurtigt og giver dig god brugerhåndtering. Derfor præsenterer vi det automatiske børnenes depot mere detaljeret.

Børns depot med ETF-spareplan: det digitale alternativ

Børns depoter har altid været en kedelig ting. Det kan også være sjovt at investere penge til børn make! Det unge firma Oskar * har besluttet at ændre det. Drengene fra Karlsruhe / Wiesbaden bygger et moderne børnenes depot.

Oskar-appen giver dig, din familie og naturligvis dit barn mulighed for at spare hurtigt og nemt i ETF’er. Du får en masse penge og ETF’er uden frontbelastning, betaler ikke nogen performancegebyrer og har ingen skjulte omkostninger.

På samme tid får du en fantastisk app hurtig oversigt og digital formueforvaltning. Så bliver Oskar nødt til at betale lidt og det 0,8% til 1% om året. Hvis du gør alt selv (ETF-valg, porteføljeåbning, porteføljediversificering), kan du slippe lidt billigere væk med omkring 0,5%.

ETF’erne koster også ca.. 0,15% om året. Mange af disse muligheder tilbyder naturligvis også en af de ovennævnte direkte banker.

Du kan finde ud af mere om Oskar på: https://www.oskar.de/*

Børns depotgodtgørelse: spar skat

I princippet afviger derfor et barns depot ikke meget fra et normalt depot, kun at det er i dit barns navn. Og det er vigtigt! Hvorfor?

Med et børnes depot kan du spare en masse skat, når du investerer i børn. Af denne grund alene skal du åbne et depot til din alderdomsforsyning og dit barns levering. Du kan spare op til 9.657 euro om året for dit barn skattefrit. Så at investere penge for dine børn betyder også for dig Spar skat!

Ikke-vurderingsattest (NV-certifikat)

"Hvis din indkomst, inklusive kapitalgevinster i kalenderåret, ikke overstiger det grundlæggende skattefrie tillæg på € 8.820 (kalenderår 2017) pr. Person, kan du ansøge om et NV-certifikat personligt eller med posten til dit lokale skattekontor."

Skattekontoret udsteder et såkaldt NV-certifikat. Med dette kan du være sikker på, at pengene forbliver skattefri. Foruden de 8.820 euro er der sparerens godtgørelse på 801 euro og engangsbeløbet for særlige udgifter på 36 euro. I alt ender du med et godtgørelse på 9.657 euro om året for depotet til dit barn.

- Børn depositum gratis godtgørelse: 8.820 euro

- Besparelsesgodtgørelse: 801 euro

- Specielle udgifter fast pris: 36 euro

Dog hører pengene også dit barn, og fra 18-års alderen kan de frit bruges. Fordi fuldmagt er gyldig op til dit barns alder.

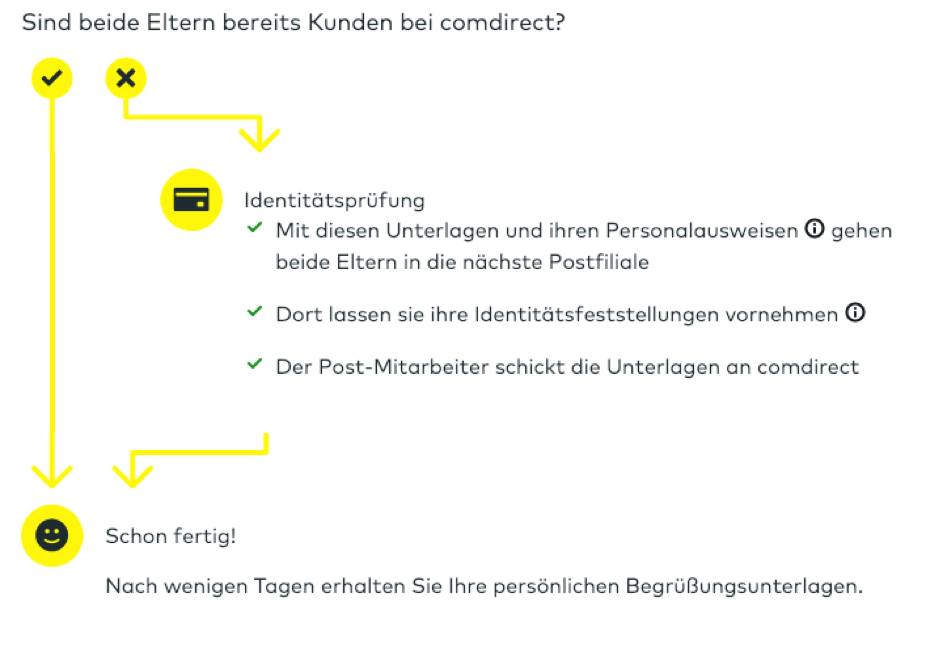

Åbn et depot for dine børn: trin for trin

Hos mange banker er det ikke så let at åbne en barnekonto. Det grundlæggende rettigheder er sammen med barnet fra 18 år. Du fungerer kun som en autoriseret person. For at spare dig for meget arbejde finder du en kort liste over, hvad du har brug for til dit barns indbetalingsåbning:

- Det har du brug for først fødselsattest og det ID af dit barn. Som regel skal du give banken en bekræftet kopi.

- Så har du brug for det Skat identifikationsnummer. Skattenummeret er ofte det første bogstav, du får som forælder fra staten.

- Så en kopi beggeForældrenes identitetskort. Hvis du er enlig forælder, skal du også fremlægge beviset for forældremyndighed.

- En anden undtagelse er en kopi af ægteskabsattesten. Du har brug for dette, så snart du har forskellige efternavne som forældre.

Nu har du alle tilgængelige dokumenter og går til Post-Ident-proceduren med dokumenterne fra Bank zur Post. Vigtigt! Også her er begge forældre nødt til at gå til postkontoret sammen og identificere jer begge.

Eksempel på indbetalingsåbning for børn på comdirect *

Eksempel på indbetalingsåbning for børn på comdirect *

Det er det. Du modtager nu e-mail fra din bank med adgangsdataene igen, hvilket gør det nemt for dine børn at skabe penge.

Dagpenge for børn

En anden mulighed er en dagpenge til dine børn. Fordelene ved en opkalds-konto er:

- Kontoen kan til enhver tid gøres bekendt og trækkes tilbage.

- Din gemte kapital er tilgængelig for dig hver dag.

- Du kan hurtigt justere dine betalingsintervaller og besparelsesgraden.

Hamburger Sparkasse tilbyder "musekonto" for børn. Du får 3% på de første 500 euro. Derefter falder renten til 0,01%. Så fabelagtig € 15 om året. Derfor vil vi hellere råde dig til at bruge ING-DiBa * natten-kontoen. Du får i øjeblikket 1% for de første 4 måneder op til en investering på 50.000 euro. Du kan finde mere information om opkaldspenge i vores artikel om opkaldspenge.

Midlertidig depositum for børn

Du har en væsentlig konto med konti med fast indbetaling lav tilgængelighed af dine penge. Til det får du mere interesse. Tidligere i det mindste. I den aktuelle minimumsrentefase med renter under 1% er tidsbegrænsede indskudskonti næppe værd. Fordi her får du lige så meget, eller rettere, lidt, som på den daglige konto.

Targobank * tilbyder altid med sin junior sparekonto 1,5% til 1000 euro Gemt. Juniorkontoen er noget skjult på hjemmesiden. Det er bedst at klikke her * og derefter indtaste “Juniorkonto” i søgningen. Her er en kort oversigt over betingelserne:

- Mellem 1.000 og 5.000 euro er der kun 0,25%

- Du får 0,05% rente over 5.000 euro

- Opsigelsesfristen er 3 måneder.

Glem dog aldrig, at dit barn gennemgår hvert produkt handler tidligt med økonomi. Den lærer at bruge en konto og et kort og vilje tidligere mere uafhængige. Vi anbefaler derfor en musekonto eller junior sparekonto *, før du gør noget for dit barn. Børnenes depot er selvfølgelig det bedste *.

Passbook for børn – Klassikeren

Du kan selvfølgelig investere penge til dine børn med en sparebog.

Du skal dog huske, at økonomien er årlig Inflation omkring 1% – 2% har. Det betyder, at leveomkostningerne stiger hvert år.

Den aktuelle lave rente eller endda negativ rente efterlader mange penge for dit barn på siden. Hos Commerzbank er der et godt tilbud her, som endda kan holde trit med mange overnatnings- og faste indlånsrenter.

Hipp My Baby-passbogen betaler 0,55% til 10.000 euro. Derudover får du 20 euro startkredit.

Du eller et barn kan trække op til 2000 euro om måneden. Fangsten er, at dit barn kun er det kan være højst 3 år gammel. Derefter finder den gode interesse ikke længere anvendelse.

Bygningskontrakt for børn

Du kan også investere penge til dine børn med en hjemmesparekontrakt. Der er selvfølgelig stadig et stort sentimentalt niveau. Du er ansvarlig for indkvartering og den første lejlighed for dine børn.

Fra et økonomisk synspunkt er det det værd Bygningsselskabskontrakten er desværre ikke mere end en sparebog. Bygningsbesparelser var og er først og fremmest givende, da staten giver et økonomisk tilskud her.

dette tilskud der er desværre ikke for dine børn eller. kun fra en alder over 16 år.

Konklusion om investering for børn

Hvis du vil investere penge til dine børn, har du det 5 enkle måder. Som du så med Oskar *, kan investeringen for børn endda være sjov? laver og tager kun 15 minutter!

på bedst kører du med en børn depot for at spare penge til dine børn. Du kan finde gode børns depoter på DKB *, Sparkasse *, eller comdirect *. Du skal involveres med ETF’er på forhånd, forudsat at du selv ønsker at designe børnenes depot. Alternativt kan du finde en meget overkommelig komplet løsning med Oskar *.

Samlet set genererer du det mest afkast på lang sigt med et børnes depot. Derfor skal du ikke tøve med at lære mere om emnet.

Selvfølgelig kan du også investere penge til børn med en Ring til penge, fast indbetaling eller opsparing gøre. Dog er de særlige tilbud til børn ofte ikke umagen værd. En daglig tillægskonto fra ING-DiBa * er mere værd end en speciel børnesparebog.

Hvis du vil vide mere om gode tilbud til penge natten over eller tidsindskud, kan du finde detaljerede oplysninger og sammenligninger i vores artikel. Klik her for artikel om overnatningsindskud og her for artiklen om fast indbetaling. Vi vil informere dig mere om de bedste depoter på markedet i vores depot-sammenligning. En begyndervejledning til investering i ETF’er kan findes her.

Relaterede emner

-

-Finansiel investering-til-børn-aktier i 2019-med-den-bedste

Den gennemsnitlige tyske husstand betaler næsten € 150.000 pr. Barn op til 18 år. Men det bliver ofte kun dyre,…

-

Airbnb: tjen penge med din lejlighed, et deltidsjob

Kan du lide at rejse, er du altid på farten i verdenshistorien og leder du altid efter flot, men overkommelig indkvartering? Som du er…

-

Finansiering af dine studier, mere information om mulighederne

Inden du begynder dine studier, skal du stille dig selv spørgsmålet om, hvordan du finansierer dine studier. Ud over BAföG er der adskillige muligheder,…

-

Onani under graviditet: en god idé

Gør det selv begjær under graviditet er ofte et tabu. Men hvad skal du gøre, hvis dine fingre stadig prikker – hvad er muligt, og hvad skal du…