Børn er et stort aktiv i forældrenes liv og så høj som den økonomiske byrde kan være for nogle familier: børn er en investering i fremtiden, uanset om dette ses fra et socialt eller rent økonomisk perspektiv. For mange forældre er en vigtig del af denne investering den tidlige besparelse af små til mellemstore mængder penge for at give afkomene en vis økonomisk pude til uddannelse, studier eller kørekort. Ofte er dette sparebøger eller opsparingskonti med relativt lave renter.

Hvad mange forældre ikke ved, er, at børn og endda babyer i Tyskland kan åbne og administrere de stort set højere rentebærende dag- og tidsindskudskonti. Dette har ikke kun fordele med hensyn til afkast, men giver også forældre mulighed for at bruge barnets generøse skattefri kvoter på over EUR 9.000 pr. Person pr. År. Så godt som det lyder, er åbningen og brugen af sådanne barnekonti i praksis ofte ujævn.

Et eksempel: den kritiske investormodelfamilie

Mr. Max Rendite og hans kone Ruth Rendite er gift og har to børn. Mens sønmanden allerede er 12 år, nyder den 8-årige datter af familien stadig hendes hvalpebeskyttelse. Hr. Rendite og hans kone har betydelige kapitalaktiver på 350.000 EUR. Desværre har parret allerede opbrugt deres sparers faste beløb på EUR 1.602 (fra 2014), så kapitalgevinstskatten på i øjeblikket 26.375% (inklusive solidaritetstilladelse plus eventuel kirkeskat) forfalder på alle investeringsindtægter over dette beløb.

Mr. Rendite, der føler sig primært ansvarlig for familiens økonomiske investeringer, parkerede kun hele de finansielle aktiver på grund af mangel på tid på en opkaldskonto med 1,50% rente pr. År. Banken trækker straks kapitalgevinstskatten inkl. Solidaritetstillæg på 962,16 EUR fra de renter, der er udbetalt ved udgangen af året efter at have taget hensyn til sparers faste engangsbeløb. Men dette skattefradrag behøver ikke være, hvis familien fordeler deres aktiver til afkom på et eller flere daglige eller tidsbegrænsede indskudskonti.

Mindreårige med generøse skattefradrag ved opsparing

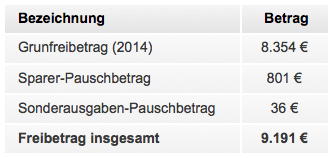

Mange forældre mener stadig, at deres børn ikke har særlige rettigheder og forpligtelser på grund af deres mindretal og manglende indkomst med hensyn til investering og skat. Faktisk behandler skattekontoret mindreårige (hvad enten det er baby, barn eller ungdom) som enhver anden sparer. Tilsvarende har et mindreårigt barn også ret til de samme kvoter (se nedenstående tabel for aktuelle værdier).

Med en antaget rente på 1,50% kunne op til 612 733 teoretisk investeres på et barns konto, uden at den mindreårige kontoindehaver skal betale skat. Ved en rente på 2,00% ville det stadig være EUR 459,550 og ved 2,50% ville det også være en imponerende 367.640 EUR. Men vær forsigtig, dette er en rent teoretisk overvejelse, da der i praksis ofte er begrænsninger i henhold til reglerne om sundhedsforsikring (se afsnit om "Stumleblokke i investeringen for børn").

Forhindre skattefradrag gennem ikke-vurderingsattest

Som det er sædvanligt med opsparingskonti, kan der også indføres en fritagelsesordre for konti, der administreres af mindreårige for at forhindre betaling af den faste skat for renteindtægter op til EUR 801 (sparer engangsbeløb). Hvis der er flere konti, kan det også være fornuftigt at distribuere sparer engangsbeløbet over de forskellige opsparingssystemer.

Virkelig interessant er investeringen i barnets navn, men kun gennem det såkaldte ikke-vurderingsattest, ofte kun kaldet NV-certifikat. Der kan søges om dette på det ansvarlige skattekontor på bopælsstedet (se formular NV 1A "Ansøgning om udstedelse af et ikke-vurderingscertifikat (NV) -certifikat") og efter indsendelse til banken sikrer, at banken ikke længere foretager nogen fradrag fra renteindtægten. Forudsætningen for dette er imidlertid, at det er usandsynligt, at kontohaveren (i vores tilfælde barnet) vil generere nogen indkomst over grundlæggende godtgørelse (i øjeblikket 8.354 EUR) i referenceåret. Hvis indtægten, i modsætning til forventningerne, er højere end dette beløb, skal der udarbejdes et selvangivelse for barnet og enhver underbetalt skat betalt. Det fine ved et NV-certifikat er, at det er gyldigt i 3 år, og når det først er deponeret i originalen i banken, betyder det, at der ikke betales nogen endelig kildeskat for dette tidspunkt. Derudover er den klassiske fritagelsesordre overflødig.

Men vær forsigtig, NV-certifikatet forhindrer kun, at kildeskat betales fra datoen for sedlen. Derudover kræver hver bank sin egen original, så i tilfælde af flere konti, skal der anmodes om et tilsvarende antal kopier, når de ansøger. Nogle skattekontorer kontrollerer også mere eller mindre nøje, om de investerede penge virkelig hører barnet og investeres i deres interesse. Hvis du er i tvivl, skal du vedlægge den uformelle gavekontrakt med ansøgningen om NV-certifikat for at gøre investeringen for barnet troværdig overfor skattekontoret (se "Snublestein i investering i børn").

Den optimerede investering i vores modelfamilie

Vores modelfamilie kunne spare penge ved at omfordele deres aktiver og ved at drage fordel af børnenes kvoter. For eksempel ville det være muligt at overføre afkom som en del af en donation, og hver af disse beløb som 1-årig fast indbetaling på 1,80% at investere i hans navn. I dette tilfælde skulle forældrene indtastes som autoriserede personer, da de to børn kun har begrænset juridisk kapacitet. Ideelt set ville forældrene også ansøge om et ikke-certifikat fra skattekontoret og indsende det, når de åbner tidsbegrænsede konti for børnene.

Ved en sådan fordeling af de finansielle investeringer ville familien generere en renteindkomst på 5.980 EUR om året, hvilket ville forblive helt skattefrit på grund af undtagelsen fra forældrene (sparernes faste beløb på EUR 1.602) og børnenes NV-certifikater. Sammenlignet med den oprindelige situation svarer dette til besparelser på 962,16 EUR og dermed en stigning i udbyttet på 0,27% (EUR 962,16 / EUR 350 000 = 0,0027). I et sådant skift kan det i øvrigt være fornuftigt at optimere forældrenes investeringsbeløb på en sådan måde, at de endnu ikke fuldt ud udnytter deres sparers engangsbeløb på 1.602 EUR, da den fremtidige stigning i velstand for det meste sker med forældrene og ikke for børnene, så en lille buffer i godtgørelsen skader bestemt ikke. I vores eksempel optimerede vi på den anden side forældrenes resterende saldo på 106.800 EUR for at udnytte sparerens faste beløb fuldt ud.

Hr. Og fru vender tilbage og deres børn ville bestemt ikke blive millionærfamilie natten over med denne optimerede investering, men kunne bestemt gøre det i årenes løb nogle Gem euro. Det hele er også umagen værd, jo højere formue og jo højere er de nuværende renter. Denne konstellation kan også give mening med henblik på en senere arv, da den tidlige brug af den skattefri godtgørelse (i øjeblikket 400.000 EUR pr. Forælder og barn hvert 10. år) senere kan undgå høje skatter, især for velhavende familier, som en del af en mulig arv. For familier med relativt små mængder penge giver det imidlertid ofte lidt mening at skifte til børn. En grænse på omkring 200.000 euro kan ses her som en grænse, hvorfra forældre bør overveje at optimere deres egne investeringer.

Snublestein, når du investerer i børn – hvad du skal være opmærksom på

Investering for eller på vegne af dine egne børn (f.eks. I forbindelse med en opkaldspenge-konto) giver klare skattemæssige fordele, men på samme tid er det ikke helt uden stødesten. Vi skal tilbage lidt. Forældre har en plejepligt over for deres børn, som inkluderer personlig pleje (f.eks. Uddannelse og pleje) og velstandspleje. Rigdomspleje er klart reguleret i Civil Code og beskriver i sidste ende primært forældrenes forpligtelse til at forvalte formue til fordel for deres egne børn. Forældrenes afhændelse af disse aktiver er kun muligt i meget begrænset omfang. Så det står inde § 1642 BGB: "Forældre skal investere barnets penge, der er underlagt deres administration, i overensstemmelse med principperne for økonomisk formueforvaltning, forudsat at det ikke er tilgængeligt til dækning af udgifter.”Konkret betyder det i praksis: Investeringer til børn skal skabe et rimeligt afkast på det nuværende marked og samtidig have en lav risiko. Derudover har forældre ikke lov til at bruge børnenes sparekonti frit og efter vilje.

På den ene side, så tydelige som dette ser ud til at være, på den anden side er dommene i praksis modstridende for almindelige mennesker. En retssag ved Federal Court of Justice i Karlsruhe i 2004 involverede et par forældre, der ønskede at overføre investeringen plus renter tilbage til deres egen regning ved udgangen af en investeringstid i børnenes navn. Imidlertid nægtede banken at gennemføre denne overførsel, fordi den mistænkte misbrug af forældremyndighedernes beføjelser (tilbagelevering af penge til trods for donationen til de børn, der allerede havde fundet sted). BGH fastslog her, at banken var nødt til at overføre beløbet tilbage, da en gave til børnene endnu ikke var bevist af den økonomiske investering i deres navn (Sag nummer XI ZR 220/03). Forældrene var igen fri til at bortskaffe investeringen plus renter, skønt skattespørgsmålet ikke blev afklaret i denne dom. Dommen fra Saarland Higher Regional Court giver et lidt andet indtryk Sag nummer 4 U 8/07 – 2 a. Her hævdede en datter det tidsindskud, som hendes far havde lagt i hendes navn år tidligere og havde ret. Ifølge dommerne overføres en investering foretaget i den mindreåriges navn automatisk til hans eller hendes besiddelse. Også her blev spørgsmålet om skattelovgivning udeladt.

Forvirringen ser ud til at være perfekt, men kun med hensyn til det materielle lovspørgsmål, det vil sige hvem pengene faktisk hører til efter investeringen – barnet eller forældrene. På den anden side er det uomtvisteligt, at barnets skattefri kvoter kun kan bruges troværdigt, hvis aktiverne blev overført til børnene som en del af en gave, og kapitalgevinsterne også bruges til fordel for børnene. Dette kan læses z. B. i to domme fra Federal Fiscal Court (se Sag nummer VIII R 19/98 og VIII R 42/01). Vi anbefaler dig derfor at udarbejde en uformel gavekontrakt til en investering i børnenes navn, især for større beløb, og at få den underskrevet af alle involverede (forældre plus barn). Så der er klarhed både med skattekontoret og inden for familien om forældrenes adgangsmuligheder, som altid skal fungere korrekt til fordel for barnet og ikke i deres egen (forbruger) interesse.

Forældre skal også bemærke, at så snart barnet er fyldt 18 år som registreret juridisk repræsentant, mister de bortskaffelsesretten over børnenes daglige og tidsbegrænsede indbetalingskonti. Når barnet når majoritetsalderen, skifter banken også adgang til kontoen, så børnene frit kan bruge deres kredit. Et vigtigt punkt, når man investerer i børnenes navn, uanset om det er formålet med skattebesparelser eller afsætningen til afkom, er eksistensen af tillid. Når alt kommer til alt efter 18 år er det kun muligt at disponere over kontosaldoen med barnets tilladelse.

Forsigtighed tilrådes også, hvis dine egne børn gratis er dækket af forældrenes lovbestemte sundhedsforsikring. Fordi de kun kan forblive et medlem gratis, så længe deres indkomst (inklusive kapitalindkomst / renter) ikke overstiger 395 EUR (450 EUR for marginale ansættelser). Børnenes renteindtægter bør derfor holdes under mærket 5.541 EUR pr. År (EUR 395 x 12 måneder + EUR 801 sparer en fast rente). Denne begrænsning gælder ikke for privat forsikrede børn. Hvis et barn kommer over 5,541 EUR-mærket, skal det være imod et minimumsbidrag på 137,33 EUR (plus eventuelt bidrag til langtidsplejeforsikring, hvis relevant), enten lovligt eller til den respektive udbyders tarif.

Find den rigtige investering for børn

Hvis de anstrengelser, der er nævnt i det foregående afsnit, er blevet overvundet eller simpelthen ikke er et problem, er der intet, der står i vejen for systemet for dine egne børn og dermed mulige skattebesparelser. Klassiske besparelser og investeringskonti med lav risiko er bestemt af primær interesse som investeringer for mindreårige, da lovpligtig indskudsforsikring. Tidligere var sparebogen det første valg, men i dag giver det sjældent mening på grund af de lave renter. På den anden side opnås bedre afkast normalt fra konti over natten og faste indskud, såsom dem, der i voksende grad bruges af voksne. Desværre tilbyder mange banker kun deres investeringer med højere interesse til voksne, så mindreårige ofte udelades. Den klassiske sparebog, studiekonto, lommepenge-konto eller kørekort er altid tilgængelig for mindreårige, men den tilbyder sjældent virkelig konkurrencedygtige renter. I sidste ende er det derfor værd at den noget længere søgning efter en bank, der også tilbyder sine standardprodukter til børn. Du kan finde ud af, hvilke banker der hører hjemme i vores sammenligninger. I Tabel for overnatningspenge er z. B. Alle tilbud til børn er markeret med et grønt familiesymbol (f.eks RaboDirect, ING-DiBa ogYapi Kredi Bank). den Sammenligning af tidsindskud på den anden side viser i detaljer visningen ved et grønt markering ved siden af "Kontoåbning for børn", om mindreårige er tilladt eller ej.

Kontoåbning for mindreårige: krav & beviser

Foruden den velkendte pleje af barnet (personlig pleje) inkluderer forældrepleje i henhold til § 1626 i den tyske borgerlige lovgivning (BGB) også ejendomspleje. Dette inkluderer opfattelsen af barnets økonomiske interesser hos forældrene, især bevarelsen af aktiver i forbindelse med en konservativ investering. Af denne grund forbliver forældrene autoriseret til at disponere over alle konti indtil barnets 18-års fødselsdag, uanset om barnet har begrænset juridisk kapacitet (fra 7. fødselsdag til før 18-års fødselsdag) eller ikke er juridisk kompetent endnu (inden syvårsdagen).

I henhold til hvidvaskning af penge er alle banker i Tyskland forpligtet til klart at identificere kontohaverens og eventuelle autoriserede parter. Dette gælder også for de to forældre. De fleste direkte banker bruger postidentproceduren til dette, hvor de relevante personer på postkontoret identificeres ved hjælp af ID eller pas. Afhængig af varetægtssituationen skal der også fremlægges yderligere bevis for børnekonti, så hele processen ofte er noget mere kompliceret end for voksne.

Desværre varierer de dokumenter, der specifikt er nødvendigt for at åbne en konto, fra bank til bank, så vi anbefaler dig at tjekke med hotline igen om de nødvendige dokumenter. Tidligere havde mange brugere undertiden lange forsinkelser og tilsvarende forstyrrelser ved åbning af en konto, fordi det ikke var klart, hvilke dokumenter der rent faktisk skulle sendes. Især med fraskilte eller adskilte forældre kan ting hurtigt blive lidt mere komplekse. I modsætning hertil har gifte forældre normalt kun brug for barnets fødselsattest og ægteskabsattesten. Derudover skal begge forældre også bruge postident-proceduren for at legitimere sig selv. Det samme gælder barnet, hvis han er mindst 16 år gammel. Ellers er fødselsattesten normalt tilstrækkelig til at legitimere den mindreårige.

Specielt tilfælde af åbning af en konto gennem en tredjepart (f.eks. Bedsteforældre)

Ønsker z. For eksempel, hvis bedsteforældrene åbner en konto til overnatning for deres mindreårige barnebarn i hans navn, bliver sagen endnu vanskeligere, ofte endda umulig. Så bedstemor og bedstefar skal fremlægge barnebørns fødselsattest (ofte endda i originalen) for at åbne kontoen og overtale forældrene til at underskrive kontosøgningen, da de også er indtastet som autoriserede personer i denne konstellation. I praksis betyder det, at begge forældre skal gennem autentificeringsprocessen (f.eks. Via Postident). Nogle banker (desværre især dem med særligt attraktive forhold) tillader ikke tredjepart at åbne en konto, så mange bedsteforældre eller sponsorer i sidste ende kun har vejen til de lokale sparebanker – bestemt ikke det bedste alternativ ud fra et rentesperspektiv. Generelt anbefaler vi dig derfor at tackle besparelserne for tredjepart på dine egne konti. B. Indtast barnebarn som modtager (hvis banken tillader det) eller videregive de finansielle aktiver som en del af arven.

Vores konklusion om investering for børn

Især med større mængder penge kan det være fornuftigt at investere i navnet på dit eget barn, især hvis forældrene alligevel ønsker at overføre en stor del af de økonomiske aktiver til afkommet. Med over 9.000 EUR om året har mindreårige hver generøse kvoter, der kan bruges til at investere og i sidste ende for at spare skat. Men vær forsigtig, pengene skal faktisk overføres til børnene som en del af en gave (i øjeblikket 400.000 EUR pr. Forælder er skattefri hvert 10. år) og ideelt set en uformel gavekontrakt og derefter investeres til deres fordel. Først da vil skattekontoret deltage i denne skattebesparelsesmodel på lang sigt.

Forældre skal også være forsigtige, hvis deres børn gratis inkluderes i den lovpligtige sundhedsforsikring. Her skal den årlige investeringsindkomst holdes under mærket 5.541 EUR for ikke at skulle betale ekstra bidrag til sundhedsforsikring. Hvis der afkrydses af disse punkter, står skattebesparelserne i sidste ende kun i vejen for at åbne kontoen. I øjeblikket er klassiske, konservative investeringer sandsynligvis de mest velegnede dag- og indlånskonti, da tilbagevenden her er overvældende, er sikkerheden for det ret høj.

Desværre er åbningen af konti for mindreårige / børn ofte lidt mere kompliceret end normalt, hvorfor vi råder dig til at tjekke med den respektive bank igen om de nødvendige beviser for at undgå forsinkelser. Men når kontoen er åbnet, kan forældrene se frem til en meget dejlig skattebesparelse hvert år. ovenfor Derudover vil børnene bestemt ikke klage over en bestemt pude til træning, studier eller måske endda den første lejlighed.

Flere links:

Kommenter og vurder denne artikel

Har du spørgsmål til denne vare? Hvad synes du er særlig godt, hvad er måske ret dårligt? Hvad skal vi gøre bedre?? Skriv os din mening her. Vi er altid glade for at modtage din feedback.

Relaterede emner

-

Finansielle investeringer for børn: børn betaler også skat

Økonomisk investering for børn Smokker, skoletasker og opsparingsplaner Hvis et depositum eller konto er i barnets navn, har forældrene en fordel: du sparer…

-

Økonomiske investeringer for børn: find den rigtige kapitalfond

Ugens værktøj Den rigtige kapitalfond for børn og børnebørn Når det kommer til at investere i værdipapirer til børn og børnebørn, har tyske sparere en tendens til at være mere…

-

Spil ikke med de beskidte børn

Allerede i 1965 bragte den tyske sangskriver Franz Josef Degenhardt den desperate søgning efter sangen "Don’t play with the dirty children"…

-

Twin barnevogne test sammenligning i januar 2020

Søgningen efter en egnet tvillingevogn er ofte ikke så let som forventet. Derfor har vores eksperter forskellige…