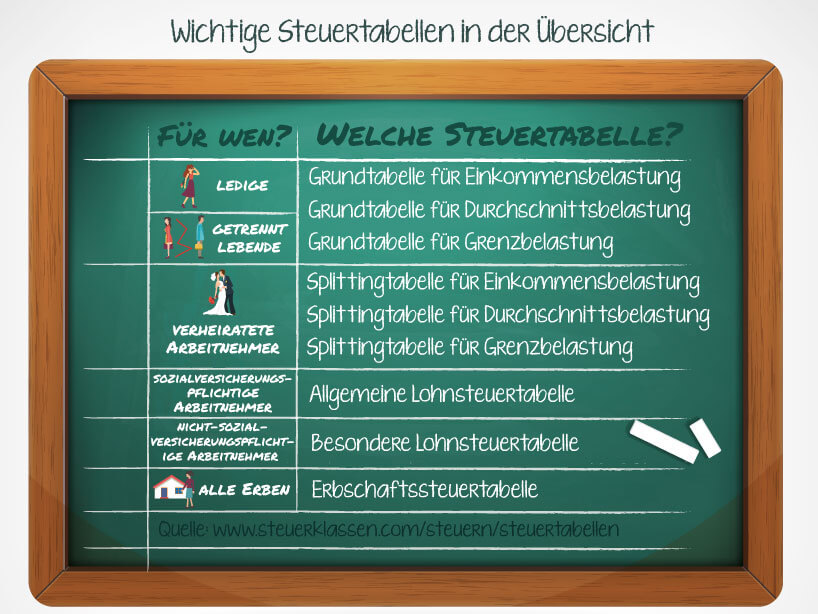

den styretabeller for indkomstskat blev oprettet for hurtigt at kunne beregne den indkomstskat, der skal betales. Alle, der modtager indkomst fra ikke-selvstændigt erhvervsdrivende, er forpligtet til at betale indkomstskat. Skattetabeller giver et hurtigt overblik over forskellige skattebeløb, der skal betales i skatteklasserne og med forskellige familie- og medarbejderforhold.

Skattetabeller – Disse inkluderer:

opsplitning

den Opdelingsbord for indkomstskattetryk bruges til ægtepar. Begge indkomster kombineres, og halvdelen af dem tages. Mængden af indkomstskat læses derefter fra grundtabellen for indkomstskat og fordobles derefter.

Gennemsnitlig belastning

Der er også en grundlæggende tabel for gennemsnitlig beskatning, som findes i dataindsamlingen om skattepolitik for 2019. Indkomstskat er en stor del af den generelle skattepligt, som enhver borger skal bære. For at få et overblik over den gennemsnitlige byrde forårsaget af indkomstskat blev tabellen for den gennemsnitlige byrde oprettet.

Der er også en opdelingstabel for gennemsnitlige par til ægtepar, som kan findes i skattepolitiske dataindsamling.

skatteopgørelse

Den gennemsnitlige belastning angiver, hvordan stor er procentdelen af indkomstskatten. Andelen beregnes på den skattepligtige indkomst.

Som med skattetabellerne for indkomstskat, sondres der her mellem basis- og opdelingstabellen.

Grundtabellen bruges til enlige og ægtefæller, der bor separat, opdelingsbordet for ægtefæller.

- Med en skattepligtig indkomst på op til 5.000 euro i grundtabellen og 15.000 euro i opdelingsbordet er den gennemsnitlige byrde 0. Fra en skattepligtig indkomst på 80.000 euro i grundtabellen og 130.000 euro i opdelingsbordet fortsætter værdierne for den gennemsnitlige byrde med at stige på. Værdierne nærmer sig mere og mere den såkaldte grænsebelastning.

grænse belastning

Ud over skattetabellerne for indkomstskat og den gennemsnitlige byrde er der også en tabel for den marginale byrde. Dette specificerer, hvilke skatter af yderligere indkomst der skal betales ud over den allerede specificerede, dvs. hvilke afgifter der skal betales for hver ekstra euro.

Grænsebelastningen er altid over den gennemsnitlige belastning. Værdierne konvergerer dog jo højere den skattepligtige indkomst. Som med resten af dataene sondres der mellem en grundlæggende tabel for grænsebelastninger og en opdelingstabel for begrænsningsbelastninger for ægtepar.

Faldende belastning over tid

Det fremgår af tabellerne for grænsebelastningen, at det faldt kraftigt mellem 1958 og 2010. Et grundlæggende og et opsplittende bord er også tilgængeligt for grænsebelastningen.

Prioriterede områder for indkomstskattefordeling

Det meste af indkomstskattepligtet bæres af mellemindkomsthusholdninger. Den rige skat har eksisteret siden 2007, hvor indkomster over 270.501 euro beskattes hårdere. Husholdninger med lave indkomster er fritaget for at betale indkomstskat. Dette skal afbalanceres af middelklassen.

Skattetabel – alle relevante tal og data på et øjeblik

sociale bidrag

Mængden af sociale sikringsbidrag er også relevant for anvendelsen af skattetabellerne, hvorfor de er anført her i en tabel must.

| type skat | medarbejder | arbejdsgiver |

|---|---|---|

| Lovpligtig sundhedsforsikring | 7,3% + yderligere bidrag | 7,3% |

| kirkeskat | 9% Undtagelse: Baden-Wüttemberg u. Bayern: 8% |

|

| pensionsforsikring | 9,3% | 9,3% |

| sygepleje | 1.525% Børnløse mennesker over 23 år betaler yderligere 0,25%. |

1.525% |

| arbejdsløshed | 1,25% Sachsen: 2,025% |

1,25% Sachsen: 1,025% |

| Mangel på pension | 9,3% | 15,4% |

- Solidaritetstilskuddet fratrækkes også. Dette betales med 5,5% af lønafgiften.

Baseret på dette er indkomstskattetabellerne for 2020 baseret på nogle grundlæggende antagelser:

- Bidragsloftet i lovpligtig sundhedsforsikring og social langvarig forsikring er 56.250 EUR ( 2019: 54.450 EUR).

- For disse er den reducerede bidragssats (§ 243 SGB V) stadig 14,0%.

- Det gennemsnitlige ekstra bidrag i lovpligtig sundhedsforsikring er 0,9%.

- Bidragsloftet vest (BBG vest) i den generelle pensionsforsikring er 82.800 euro ( 2019: 80.400 euro).

- Bidragsvurderingsgrænsen øst (BBG Ost) i den generelle pensionsforsikring er 77.400 euro ( 2019: 73.800 euro).

- Bidragssatsen til den almindelige pensionsforsikring er 18,6%.

- I henhold til §39b, stk. 4, EStG, er det delvise pensionsbeløb for pensionsforsikring 50% (2016: 64%).

Generel indkomstskattetabel 2020

Denne indkomstskattetabel gælder for alle ansatte, der er underlagt socialsikringsbidrag. Her er pleje pakke inden for hver skatteklasse afhængigt af niveauet for løn eller løn.

| skatteklasse | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Grundlæggende godtgørelse | 9.408 euro | 9.408 euro | 18.816 euro | 9.408 euro | — | — |

| arbejdere Pauschbetrag | 1.000 euro | 1.000 euro | 1.000 euro | 1.000 euro | 1.000 euro | — |

| Special edition Pauschbetrag | 36 euro | 36 euro | 36 euro | 36 euro | 36 euro | — |

| Hjælpebeløb for enlige forældre | — | 1.908 euro | — | — | — | — |

| Lønbeskatningsgrænse for årsløn | 12.972 euro | 15.336 euro | 24.660 euro | 12.972 euro | 1.248 euro | |

| Lønbeskatningsgrænse for månedsløn | 1.081 euro | 1.278 euro | 2.055 euro | 1.081 euro | 104 euro |

Speciel indkomstskattetabel

Den særlige indkomstskattetabel gælder for alle ansatte, der ikke er underlagt socialsikringsbidrag, for eksempel embedsmænd, professionelle soldater eller dommere.

Selv når du bruger den specielle indkomstskattetabel, afhænger den faste pension i hver skatteklasse af lønbeløbet.

| skatteklasse | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Grundlæggende godtgørelse | 9.408 euro | 9.408 euro | 18.816 euro | 9.408 euro | — | — |

| arbejdere Pauschbetrag | 1.000 euro | 1.000 euro | 1.000 euro | 1.000 euro | 1.000 euro | — |

| Special edition Pauschbetrag | 36 euro | 36 euro | 36 euro | 36 euro | 36 euro | — |

| Hjælpebeløb for enlige forældre | — | 1.908 euro | — | — | — | — |

| Lønbeskatningsgrænse for årsløn | 11.018,99 euro | 13.186,99 euro | 20.859,99 euro | 11.018,99 euro | 1.186,99 euro | 9,99 euro |

| Lønbeskatningsgrænse for månedsløn | 918,24 euro | 1.098,91 euro | 1.738,33 euro | 918,24 euro | 98,91 euro | 0,83 euro |

- Da det delvise beløb for den lovbestemte pensionsforsikring mangler i den særlige lønbeskatningstabel for den faste pensionssats, opkræves der allerede lønafgift her, når lønningerne er lavere end i den generelle lønbeskatttabel.

Arv og gave skat

I vores arv- og gaveskattetabeller kan du tydeligt se, hvilken skatteklasse du tilhører, og hvilke skattefritagelser, der gælder.

I den anden tabel kan du se den procentdel, du skal beskatte bestemte beløb til. Kvoterne fra den første tabel er allerede trukket fra det arvede samlede beløb.

Relaterede emner

-

Børnestørrelsestabelle, alle vigtige dimensioner et øjeblik

Leder du efter den rigtige barnestørrelse til børnetøj? Her finder du, hvad du leder efter. Du kan finde dem alle i vores børns størrelse tabel…

-

Med et blik, paderborn dagpleje navigator

Kontakt Kort info Vores familiecenter ligger i Neuhaus slotdistrikt i umiddelbar nærhed af slottet med dets omfattende slot og oversvømmelsespark….

-

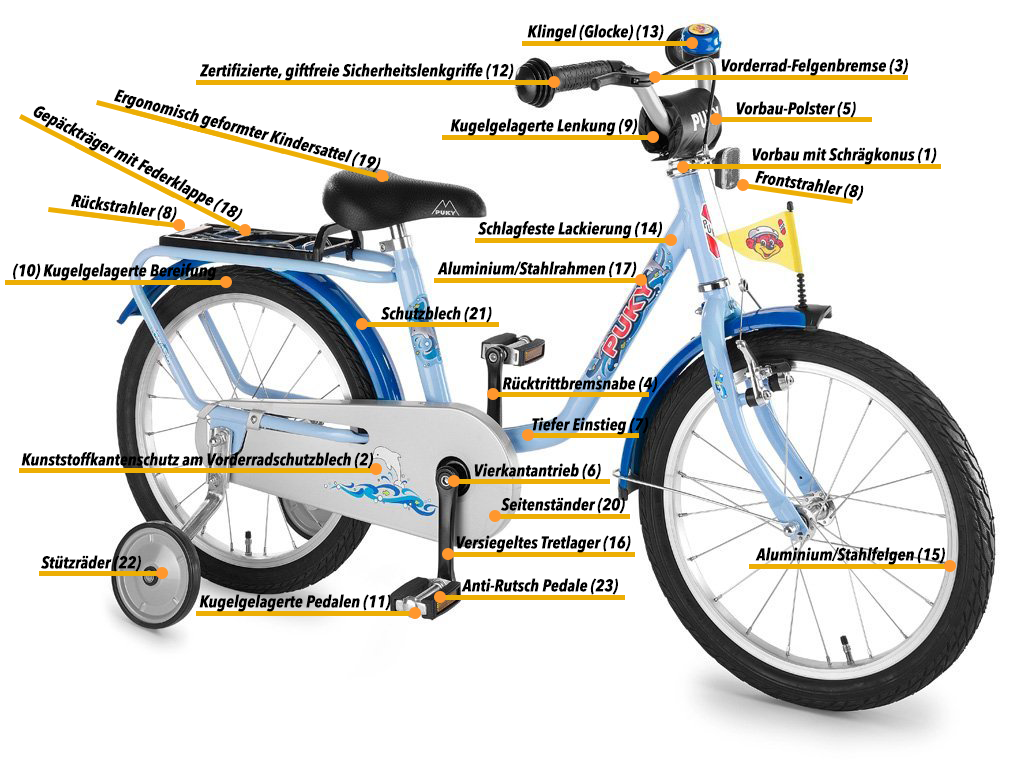

16 tommer børnecykel – alle detaljer med et overblik

Følgende figur viser dig 1. Sikkerhedsfunktioner 2. Overordnede omfang af alle komponenter og funktioner Stam med vinklet kegle (1): Stammen med…

-

Ret til børnetilskud – alle vigtige oplysninger

I princippet har alle familier ret til børnetilskud for alle mindre børn, der bor i deres husstand, og som uanset indkomst…