Capital livsforsikring

Livsforsikring med kapitaloption i sammenligning

Forsyn med livsforsikring til alderdom? Høje omkostninger og lavt afkast har diskrediteret kombinationen af alderdomsforsikring og efterladteforsikring. Hvornår er det en værd politik, og hvad du skal være opmærksom på, fortæller vores guide dig.

Startoplysninger – Startoplysninger til forsikringsmæglere i henhold til § 11 VersVermV læse og download.

Udtalelserne om kapitallivsforsikring varierer meget: fra "ikke kun" til "værd". Dette produkt er tyskernes foretrukne pensionsprodukt. Statistisk set har hver borger en politik i sin forsikringsmappe.

Imidlertid skraber reduktionen i den garanterede rente såvel som faldende bonusser billedet af kapital LV. Samtidig forvirrer sparerne rapporterne om høje lukke- og administrationsomkostninger.

Differentieringsmuligheder i livsforsikring

en livsforsikring Frem for alt tjener det sin egen beskyttelse i alderdommen. Derudover kan de også dække risikoen for erhvervshandicap. Derudover er en beskyttelse af de overlevende mulig. Afhængig af de ønskede fordele er forskellige forsikringspolicer tilgængelige. Dette er den kapitaldannende livsforsikring såvel som udtrykket livsforsikring.

En kapitaldannende forsikring tjener frem for alt Hedging i alderdom. Afhængig af den ønskede formular er en betaling af forsikring som betaling engangs- eller ved en levetid månedlig pension muligt. Ud over denne kapitaldannende forsikring, men også ren risikoforsikring kan udføres. I praksis anvendes disse forsikringer dog kun i sjældne tilfælde, hovedsagelig tilbydes kombinationer af kapitaldannende forsikring og risikoforsikring. For sådanne forsikringer modtager forsikringstageren en månedlig pension i tilfælde af handicap. Situationen er den samme med overlevelsesbeskyttelse. Hvis der ikke er indgået aftaler om overlevendes beskyttelse, har arvingerne i det mindste ret til betalte bidrag.

I nogle tilfælde tilbyder forsikringsselskaber også gratis fortsættelse i tilfælde af erhvervshandicap i tilfælde af kapitaldannende pension. På grund af de forskellige selskabers forskellige regler, skal livsforsikringstilbud altid sammenlignes nøjagtigt. Derudover skal det også bemærkes i en sammenligning, at der skelnes mellem minimumsydelsen og de ikke-garanterede prognoseværdier. Af denne grund er en sammenligning ofte vanskelig.

Faldgruber og fælder i livsforsikring

De fleste tilbud om livsforsikring er ikke sammenlignelige. Årsagen hertil ligger i den forskellige kontraktdesign såvel som usikkerheden i de beregnede forventede værdier. Af denne grund anbefales det at bruge en livsforsikring at være opmærksom på virksomhedernes forventede nøjagtighed i fortiden. Generelt kan det antages, at virksomheder, der tidligere har overskredet deres prognoseværdier, er omhyggelige med at beregne. I modsætning hertil er det mere sandsynligt, at virksomheder, der har givet for høje løfter, holder afstanden.

Yderligere forsigtighed bør også udvises inden for erhvervshandicap. Ved sikring af alder eller død kan disse bevises uden tvivl. Situationen er forskellig med hensyn til risikoen for erhvervshandicap. I nogle samfund er anerkendelse af handicap meget dyre. Ikke sjældent anerkendes handicapets status først efter år. Især i ældre kontrakter findes henvisningsklausuler i nogle tilfælde. Disse angiver, at en forsikringstager ikke betragtes som uegnet til at arbejde, hvis han kunne arbejde på et andet rimeligt område. I denne sammenhæng skal det mindes om, at en anden erhverv ikke automatisk er urimelig på grund af lavere lønninger.

På grund af disse forskellige aspekter bør en regelmæssig gennemgang af betingelserne for livsforsikring gjort. Tilsvarende giver en sammenligning med tilbud fra andre virksomheder mening. Imidlertid er ikke kun test, men også erfaringsrapporter fra andre forsikrede i tilfælde af fordele tilgængelige til dette formål.

Skatteret

Grundlæggende er der forskellige typer livsforsikring. Ud over privat livsforsikring Frem for alt de statssubsidierede modeller som Riester og Rürup, men også virksomhedens pensionsplan. Uanset modellen kan skatteprivilegier ikke gøres gældende før tidligst 60 år. Derudover pålægges forskellige betingelser for løbetiden eller bidragsperioden.

Afhængig af forsikringstypen og forsikringsdatoen, gælder forskellige skatteregler. I tilfælde af erhvervspension indbetales bidrag til forsikringen normalt uden indkomstskat og uden sociale bidrag. I disse former finder en efterfølgende beskatning sted.

I tilfælde af en privat livsforsikringskontrakt med en forsikringsstart inden 01/01/2005 er kapitallivsforsikring fritaget for skattepligtige under forudsætning af, at den minimale pensionsalder og forsikringsperioden er overholdt. Når man kræver pension, er det kun indkomstdelen, dvs. forskellen mellem ydelserne og de betalte bidrag, der er skattepligtig.

Situationen er forskellig for kontrakter indgået den 01.01.2005. For disse er der en generel skattepligt for kapitalbetalinger. Også den pension, der modtages i halvdelen af omfanget, er underlagt den personlige skattesats. Forsikringstagere af en sådan kontrakt kan dog drage fordel af skattemæssige fordele i opsparingsfasen. Med denne forsikring falder den skattepligtige indkomst og dermed skattegælden.

Fordele og ulemper ved livsforsikring

Grundlæggende nød Livsforsikring med en kapitaloption lang tid stor popularitet. Årsagen hertil var fleksibiliteten i investeringen såvel som beskyttelsen og bestemmelsen om alderdom. I mellemtiden er det en Endowment politik Med en ny kontrakt på grund af skatteændringen er ikke længere så attraktiv. Ikke desto mindre har denne form for afdækning stadig sin ret til at eksistere på grund af det lovligt garanterede minimumsafkast og den deraf følgende sikkerhed for denne investering. Selvom kritikere klager over, at en kapitaldannende livsforsikring på grund af den foreskrevne investeringsstruktur, kan forsikringsselskaber for eksempel investere kun 30 procent af kapitalen i aktier, der er meget lavt afkast. Erfaringen fra finanskrisen har imidlertid vist, at aktier er udsat for meget høje risici. Af denne grund kan en risikobevidst investering være et meget godt valg.

I princippet skal forbrugeren dog bemærke, at i en livsforsikret kapitalforsikring tager livsbesparelser i alderen nogle år. De oprindelige indbetalte bidrag bruges i stor skala til at dække risikoen for død og gebyrer. Det skal også bemærkes, at i tilfælde af kapitaldannende livsforsikring er den tidlige exit normalt forbundet med store økonomiske tab. Af denne grund Endowment politik kun som langsigtet investering Det er ikke egnet til at bygge bro på likviditetsflaskehalse.

Tips til livsforsikring

I betragtning af junglen af virksomheder og tariffer er det nyttigt, hvis du er tæt på konklusionen af Tip om kapitalforsikringsforsikring respekteret. Først og fremmest skal man informere sig selv om de statslige finansieringsmuligheder. De, der modtager tillæg for Riester-pensionen eller bruger skatteincitamentet til Rürup-pensionen, kan opnå et højere afkast end for kapitalpolitikken. Da produktionskvoterne afhænger af den individuelle skatte- og familiesituation, anbefaler vi rådgivning fra en uafhængig ekspert.

Da kapitalforsikringen inkluderer en risikobeskyttelse, skal den person, der skal forsikres ved ansøgningen Spørgsmål om helbred svare. Vigtigt er det korrekte og samvittighedsfulde svar. Ellers kan forsikringsselskabet med tilbagevirkende kraft trække sig ud af kontrakten eller nægte at betale. Nyttig er konsultationen med din egen familielæge. Som regel anføres dette også i ansøgningen, så forsikringsselskabet kan henvende sig til en ekspert for medicinske spørgsmål.

den Endowment politik Grundlæggende kan det være nyttigt for alle – uanset om du er det Medarbejder, embedsmand, freelancer eller selvstændig erhvervsdrivende arbejder aktivt. De, der ønsker sikkerhed og vil forsørge deres overlevende i tilfælde af død, er på det rigtige sted med deres livsforsikring.

Hvilke yderligere moduler er tilgængelige?

den Endowment politik inkluderer aldersbestemmelse og dødsbeskyttelse. Derudover kan beskyttelse af erhvervshandicap inkluderes. I tilfælde af langvarig uarbejdsdygtighed betaler forsikringsselskabet enten livsforsikringspræmier eller modtager en ekstra månedlig pension.

Derudover bør man Polling- og udsættelsesfunktion integrere. Dette betyder, at kapitalen ikke kun kan indkaldes ved den aftalte afslutning af perioden, men før eller senere. Dette giver dig fleksibiliteten i langvarige forsikringsaftaler.

Hvem skal inkluderes som modtager i kontrakten?

Grundlæggende kan forsikringstageren med tilbagekaldelig abonnementsret navngiv en person efter eget valg (som ægtefælle, barn), der modtager fordelene i tilfælde af død. Den såkaldte berettigede kan ændres når som helst. Dette er kun muligt, hvis der er aftalt en uigenkaldelig abonnementsret. I dette tilfælde skal modtageren optages.

Modtageren modtager i Forsikringstagerens død enten en månedlig pension for livet, eller som en del af den resterende kapitalafvikling, kontraktværdien minus den allerede udbetalte pension. I tilfælde af livsforsikring med kapital, aftales også en dødsstraf, der udbetales til overlevende afhængige ved døden i de første år af kontrakten. Fordi i kontraktens begyndelse er tjenesterne relativt lave på grund af de lave indskud og akkumuleringsperiode. Kun i løbet af tiden overstiger kontraktværdien den aftalte dødsfordel.

Hvilke takster er der med kapitalforsikringen?

I tilfælde af kapitalforsikring kan der skelnes mellem et stort antal forskellige takster. For at få en passende forsikring, viser vi tipene Endowment politik de forskellige typer:

- Kapitallivsforsikring for død og overlevelse (blandet livsforsikring) Kapitallivsforsikring på to forbundne liv (to forsikrede med forsikring ved den første persons død),

- Uddannelsesforsikring (Termfix-forsikring),

- Livsforsikring med livslang dødsbeskyttelse (Funeral forsikring).

De præsenterede typer er forskellige med hensyn til de forsikrede og varigheden af dødsbeskyttelsen. Kapitalinvesteringen og overskydende systemer er identiske. Reglerne for overgivelsesværdien er de samme. På grund af de forskellige forsikringsmuligheder skal du få omfattende rådgivning.

Sælg livsforsikring

Den klassiske kapitaldannende livsforsikring for den private pension eller som en opsparingsmodel har nu ry for en udfasningsmodel. Dette skyldes delvis afskaffelsen af skattefritagelsen for kapitalforsikringslivsforsikring og faldende garanterede renter. Mange livsforsikringskunder ønsker derfor at komme ud af deres nuværende kontrakt.

Kapitallivsforsikring bliver stadig mere populær som en kontantinjektion i mellem. De, der har behov for et større beløb på kort sigt, kan lide at falde tilbage på hans allerede betragtede ulønnsomme livsforsikring. Hvem ønsker at sælge sin livsforsikring, skal først finde en passende leverandør. Livsforsikringer købes af forskellige forsikringshandlere, der er specialiserede i køb af forsikringsaftaler. Det skal dog bemærkes her: Enhver, der ønsker at sælge sin livsforsikring, skal med sin kontrakt indgive forskellige minimumskrav, såsom en minimal overgivelsesværdi, resterende løbetid og normalt en integreret livsforsikring..

Enhver, der ønsker at komme ud af sin livsforsikring, bør overveje dette skridt godt. Dette gælder især for kontrakter, der stadig er skattefri, og som blev afsluttet inden 2005. Forsikringskunder, der ikke desto mindre ønsker at sælge deres livsforsikring, modtager hos deres virksomhed den aftalte tilbagekøbsværdi, hvilket dog er med yngre kontrakter normalt under de betalte bidrag. Ud over en genkøb og salg af livsforsikring er der også muligheden for først at levere forsikringen uden bidrag. Således forbliver kontrakten, budgettet byrder ikke i tider med økonomiske begrænsninger, men ikke mere.

Hvis livsforsikring bliver for dyr, sænker bidraget med at reducere den integrerede fart. For mange forsikringsselskaber er lån tilgængelige i størrelsesordenen, men medfører højere renter. En udgang fra livsforsikring er generelt mere værd i tilfælde af unge, ulønnsomme kontrakter, og når man skifter til en mere attraktiv form for pensionering. På den anden side er den, der betaler mange år i sin livsforsikring og modtager de indtjente kapital skattefri, bedre i kontrakten.

Related Posts

-

Realkreditudlån: sammenligning, tjekliste – vigtige oplysninger (2019)

Sammenligning af realkreditudlån Sammenligning, tjekliste vigtige spor til dig Den vigtigste ting kort sagt Realkreditudlån er ekstremt kompliceret og…

-

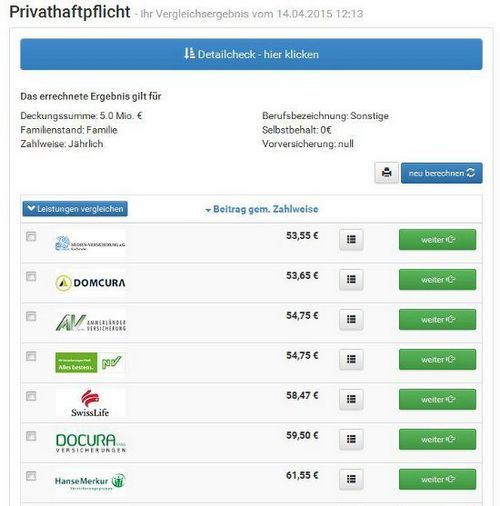

Sammenligning af privatansvar ✓

Sammenligning af privatansvarsforsikring Hvorfor er det under alle omstændigheder værd for dig at sammenligne den private ansvarsforsikring?…

-

Type 1-diabetes: aktuelle forskningsmetoder

Type 1-diabetes: aktuelle forskningsmetoder Hvorfor udvikler folk nogensinde diabetes type 1? Hvilke forhold bidrager til udviklingen? Er der nogen…

-

Børnecykel sædetest – sammenligning 2019 – de nuværende modeller

Børnecykel sædetest Sammenligning – De nuværende modeller 2018 Børnens cykelsæde – Til den moderne familieudflugt Leder du efter en måde at bringe dit…