invalideforsikring

Hvorfor er handicapforsikring nyttig??

Handicapforsikringsselskabet leverer

minimumssikring mod tabet

den generelle evne til at arbejde.

Det sikrer dig en pension, der er baseret på

privat sikkerhed levestandarden,

bare ved at fjerne ansættelsesevnen

derefter truet, hvis ikke nok

stort bidrag til det lovpligtige eller til

anden privat pensionsforsikring

kunne være.

Valgfri kan engangsfordele sammenlignes med livsforsikringsudbetalinger

blive aftalt.

Kompensation af forsyningsgap

Hvis der findes en nedsat eller fuldstændigt uddød arbejdsevne, er der mangel på pleje. Den mest åbenlyse effekt er på pensioner og sociale ydelser, som afhængig af deres arbejdsalder ikke den pågældende person var i stand til at have råd til længe nok til at sikre sin levestandard. Her kan selv med efterfølgende pleje ofte ikke opnås et passende supplement.

Derudover er levevilkårene følsomme forstyrret af handicap. I mange tilfælde er øgede udgifter nødvendige for at fortsætte hverdagen.

Handicapforsikringen sikrer sig her som en grundforsikring mod generel invaliditet. Det går således i dybden med ydeevnen, der er kortere end en invalideforsikring, og dækker et mere generelt anvendeligt forsikringsområde.

Handicapforsikring og invaliditetsforsikring

Sammenlignet med erhvervshandicap forsikring, Handicapforsikring er en grundforsikring. Det sikrer den generelle uarbejdsdygtighed, der er defineret ved umuligheden af at finde et job på arbejdsmarkedet, der er forsvarligt og passende sammenlignet med tidligere aktiviteter.

Invaliditetsforsikringen kan derefter være et alternativ til erhvervshandicapforsikring, hvis selve erhvervet ikke er forsikringsmæssigt i forhold til erhvervshandicapforsikring, eller hvis den generelle risiko for uarbejdsdygtighed er meget høj og fra sag til sag svarer til erhvervshandicap.

Hvilke fordele er forsikret?

Handicapforsikringen yder en månedlig betaling i tilfælde af forsikring, hvis en aktivitet, der kan markedsføres på jobmarkedet, ikke længere er mulig. Grundlaget herfor er et medicinsk eller medicinsk certifikat, der bestemmer den generelle eller i det mindste delvis uarbejdsdygtighed i henhold til forsikringsaftalen.

Handicapforsikringen sørger for det generelle tab af effektivitet på arbejdsmarkedet. Det anføres generelt, at en person er uarbejdsdygtig til arbejde, hvis hans / hendes arbejdsevne ikke er mere end 3 timer om dagen. Den generelle beskæftigelsesegnethed spiller en rolle her – erhvervet er ikke afgørende for indgangen til fordelene ved handicapforsikringen. For den nøjagtige bestemmelse henvises der ikke til den respektive individuelle erhvervsposition og personlige forhold for at bestemme de ydelser, der er lovet eller aftalt i forsikringsaftalen.

- Komplet handicap

Invaliditetsforsikringen betaler pensionsbidrag i månedlige rater i tilfælde af total uarbejdsdygtighed. Betalingerne strækker sig over

varigheden af uarbejdsdygtighed indtil genindtræden i indtjeningskapacitet

maksimum indtil den aftalte maksimale betalingsperiode er nået.

Ydelser ved handicap i tilfælde af total handicap ydes uden henvisning til livstatus, uddannelse, færdigheder eller viden. De er lavet som aftalt. - Delvis handicap

Uafhængige forsikringsudbydere leverer betalinger i månedligt justerede beløb, hvis invaliditeten er en del af et fastlagt beløb. Aftale om pensionsudbetalinger, selv med begrænset og ikke fuldt nedsat indtjeningsevne, anbefales især på baggrund af den statistiske baggrund, at der i de fleste tilfælde forekommer en delvis manglende evne. Fuld uarbejdsdygtighed er relativt sjælden. Imidlertid er de økonomiske tab betydelige, selv i tilfælde af delvis begrænsning af beskæftigelsesegnetheden, og de skal kompenseres med en invalideforsikring.

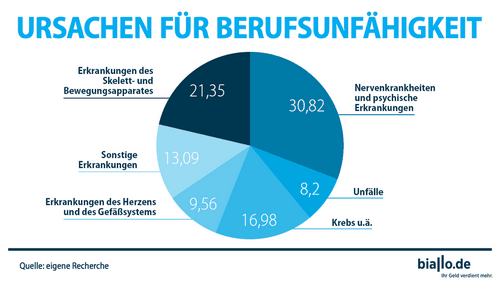

infografik

Hvad skal man overveje, før man lukker?

Undersøgelse af fordele og ulemper ved tegning af erhvervshandicapforsikring

Før ulykkesforsikringens indgåelse skal pasningen kontrolleres for ens egen professionelle situation.

Handicapforsikringen kan

På baggrund af visse baggrund inkluderer ydeevne ulemper, der ville kompensere for erhvervshæmmeforsikring.

Handicapforsikringen er så den passende forsikring, hvis forsikringstageren er en tjenesteudbyder af en ikke-forsikringsmæssig erhvervsklasse eller en ikke-forsikringsmæssig erhverv er forsikringstageren eller praktikanten (og derfor stadig ikke har en tilstrækkelig jobprofil, hvilket ville gøre ham til en handicap særlig hård)

Forsikringstagerens aktivitet er underlagt en særlig stor risiko for uarbejdsdygtighed.

Bemærk: Hvis et særligt job, en lukket forsikringsbeskæftigelsesbeskrivelse eller et registrerbart forsikringsjob er dækket af en forsikring, skal invaliditetsforsikringsydelserne sammenlignes med dem i en sammenlignelig invaliditetsforsikringsordning.

Undersøgelse af helbredsforhold

I handicapforsikringen er indgangskrav gennem præ-helbredsundersøgelser og endelige medicinske rapporter generelt mindre stramt reguleret. Betingelserne for adgang til handicapforsikring er således bredere end i sammenlignelige erhvervshæmmeforsikring. Imidlertid finder en medicinsk kontrol også sted her, inden forsikringen tegnes. Specifikt regulerer forsikringsudbyderen den nøjagtige procedure. Spektret spænder fra valget af den undersøgende læge til den medicinske undersøgelse. Find ud af mere om handicapforsikringen her.

Udvekslings- og overtagelsesmetoder

Hvis studerende, praktikanter eller lærlinger tegner en invalideforsikring, skal de sørge for, at deres fordele og betingelser senere kan overføres til en tilsvarende erhvervshæmmeforsikring. Her kan der drages fordel af et betydeligt tidspunkt for indbetalingen i invalideforsikringen. Mange udbydere sørger for sådanne regler.

alle emner med invalideforsikring:

Hvornår er en invalideforsikring??

- ulykke

Invaliditetsforsikringen giver en månedlig invalidepension (også: invalidepension), hvis indtjeningsevnen i et væsentligt omfang er begrænset efter en ulykke. Som hovedregel antages fuld uarbejdsdygtighed, hvis daglig daglig ansættelse på mere end 3 timer ikke er mulig. - Bemærk:Nogle forsikringsselskaber tilbyder straks erstatningsudbetalinger i tilfælde af ulykker, hvis tilgængelighed ikke behøver at vente på, at ventetiden udløber. Betaling forfalder på ulykkestidspunktet.

- kronisk sygdom

Hvis handicap opstår i løbet af en kronisk sygdom, findes forsikringsdækning. Afgørende her er den medicinske erklæring om nedsættelse af indtjeningskapacitet såvel som muligvis yderligere medicinske rapporter. Selv ved kronisk sygdom er grænsen på 3 timers arbejdskapacitet pr. Dag retningslinjen for handicapbeviset. - permanent skade

I tilfælde af permanent skade og den deraf følgende manglende arbejdsevne træder forsikringsdækningen i kraft. Her kan fysiske, mentale eller somatiske grunde være afgørende. Lægen og, hvis relevant, en udpeget medicinsk bedømmelse beslutter vurderingen af forsikringstagerens resterende indtjeningsevne. - delvis skade med nedsat indtjeningsevne

Invaliditetsforsikringen træder i kraft, afhængigt af aftalerne i forsikringsaftalen, selvom indtjeningskapaciteten delvist reduceres. Som regel er der aftalt lavere månedlige pensionsudbetalinger for at supplere den resterende indkomst og reducere indkomstskoldningen. Hvis den forsikrede ikke længere er i stand til at arbejde, men har lov til at arbejde i mere end 3 timer om dagen, anses den forsikrede for at være mindre velstående (eller delvis ude af stand til at arbejde). Fra når reduktionen i indtjeningskapacitet vurderes relevant for forsikring, de respektive aftaler i forsikringsaftalen.

Hvornår er en invalideforsikring ikke?

Invaliditetsforsikringen leverer ikke, hvis der, efter eliminering af evnen til at arbejde i et bestemt job, andre beskæftigelsesmuligheder forbliver på arbejdsmarkedet, som kan eksekveres uden eller med lidt begrænsning og ikke repræsenterer en særlig vanskelighed for forsikringstageren..

Bemærk: De kompetente myndigheders vurdering af rimeligheden eller kvalificeret ansættelsesevne falder ikke nødvendigvis sammen med vurderingen af forsikringen. Ofte er den medicinske bestemmelse af den resterende indtjeningsevne tilstrækkelig til at suspendere forsikringsdækningen eller for ikke at lade den forsikrede begivenhed opstå.

Kan yderligere moduler forsikres?

Handicapforsikringen kan udstyres med visse yderligere moduler. Yderligere indhold kan hjælpe med at optimere præmiebetalinger og godtgørelse for fordele i tilfælde af et forsikringskrav.

Afhængig af forsikringsudbyderen er de ekstra moduler forskellige. De mest almindelige og vigtigste er:

ulykkesforsikring

Det kan suppleres af forskellige ulykkesforsikringsudbydere. Ud over de respektive øjeblikkelige betalinger kan vi derefter supplere tjenesterne til sundhedsforsikring, rehabilitering og reintegration. Inkluderet er yderligere ydelser i tilfælde af utilsigtet død i størrelsen af et multiplum af den årlige fordel ved uførepension.

Livsforsikring (kapital, partnere)

Endowment politik: Derudover kan ydelser ved invaliditetsforsikring suppleres med omkostningsfordelinger med betalinger til en livsforsikringspolice. Afhængigt af udbyderen opdeles præmierne i fordelene ved ydelseslivsforsikring, eller ved udgangen af ulykkesforsikringens forsikringsperiode overføres erstatningsydelserne til fordelings- og udbetalingsydelser ved en livsforsikringspolice. Flere detaljer reguleres af de nøjagtige tilbud eller forsikringskontrakter for invalideforsikring.

Partnere Livsforsikring: Tilsvarende kan de yderligere fordele ved partnerlivsforsikring designes. Sammen med fordelene ved handicapforsikringen kan fordele her kombineres af investerings- og sikringsårsager til risikobeskyttelse for partnere og familier.

Dynamisk tilpasning (valgfri med visse udbydere)

For visse udbydere kan der aftales dynamiske udbetalings- og pensioneringsmodeller baseret på indkomst- og arbejdsmarkedssituationen. Faste årlige forhøjelser kombineret med forsikringspræmiebetalinger regulerer en dynamisk stigning i pensionsudbetalinger i tilfælde af en forsikret begivenhed. Afhængigt af udbyderen kan de dynamiske dele af uføretrygdet kompenseres korrekt, hvis indkomst- eller ansættelsessituationen tilsiger det. For de nøjagtige betingelser er aftalerne anført i forsikringsaftalen.

Hvornår begynder forsikringsdækningen??

Start af forsikringsdækning

Begyndelsen på forsikringsdækningen i invalideforsikringen reguleres forskelligt af forskellige udbydere. I overensstemmelse hermed gælder forskellige betingelser for indrejse for forsikringsdækning også for forskellige baggrunde.

Spektret spænder fra øjeblikkelig påbegyndelse af forsikring (målt ved kontraktens indgåelse og normalt i forbindelse med modtagelsen af den første præmiebetaling af forsikringsselskabet) og op til en ventetid på 5 år efter forsikringens indgåelse i tilfælde af forsikret behov for langvarig pleje. Her regulerer forsikringsbetingelserne mere nøjagtigt de nøjagtige omstændigheder i fordelssagen. Afhængig af de individuelle livssituationer og den generelle forsikringsevne skal det undersøges så nøjagtigt som muligt, hvilke forhold der fører til en reel forsvarlig og rimelig forsikringsdækning.

Bemærk: I tilfælde af længere ventetider, indtil de forsikrede ydelser starter, skal du kontrollere, om betalte bidrag derefter tilbagebetales, fordi den forsikrede begivenhed sker inden afslutningen af ventetiden. Hvis dette er tilfældet, kan de finansielle risici vurderes mere positivt.

Start af forsikringsydelser

Før f.eks. Baggrund skelnes mellem kontraktens begyndelse og forsikringens begyndelse. Begyndelsen på forsikring i den forstand, der menes her, betyder: Fordelskravet opstår, forsikringen skal have råd. Dette er tilfældet, hvis kontrakter er indgået uden en ventetid, eller hvis ventetiden er udløbet i overensstemmelse hermed, og forsikringsperioden begynder.

Mange forsikringsselskaber tillader dynamiske justeringer af både livrenteudbetalinger og livrenteudbetalinger til forsikringstagerens særlige omstændigheder eller ved at bruge statistiske værdier på arbejdsmarkedet.

Forsikringsfordelene begynder, når en medicinsk attest eller medicinsk rapport angiver en reduktion i indtjeningskapaciteten. På hvilket beløb og på hvilke betingelser fordelskravet derefter finder sted, betingelserne i den respektive forsikringskontrakt.

Hvilke forsikrede beløb giver mening?

Det forsikrede beløb beskriver størrelsen af de månedlige pensionsudbetalinger til forsikringstageren. Det er baseret på forsikringspræmien, eventuelle dynamiske justeringer og regler i forsikringskontrakten. Som helhed er det beregnet til at sikre grundlæggende tjenester i tilfælde af manglende arbejdsevne, inden der er et minimumsniveau for dækning af den lovbestemte alderspension.

Beløbet for det forsikrede beløb er således indrettet til:

- planlagt økonomisk fordel for forsikringstageren

- nødvendige leveomkostninger og dermed det nødvendige pensionsbeløb fra handicapforsikringen

- muligvis bestemmelse af reducerede betalingsbeløb for delvis uarbejdsdygtighed

- Bestemmelse af forsikringsperiode

- mulige yderligere aftaler og aftaler om yderligere moduler.

Også inkluderet i det forsikrede beløb kan være yderligere fordele i tilfælde af ulykker eller andre aftalte ydelsessager. Efter ulykker kan der således specificeres øjeblikkelige betalinger i det aftalte beløb, samt rehabiliteringsomkostninger eller yderligere omkostninger til genopretning og reintegration, hvis volumen afhængigt af kontrakten kan påvirke størrelsen af det samlede forsikringssum.

Handicapforsikringen ligner sammenlignelig forsikring kommer som en sumforsikring for et forudbestemt pension, hvis størrelse ikke nødvendigvis skyldes faktisk tab. at Til bestemmelse af pensionens størrelse (og dermed forsikringssummen) tages reelle aktiver (eller potentielle kilder til merværdi, som medarbejderen tæller) som grundlag for beregningen af fordelingsbeløbet på det tidspunkt, hvor forsikringen tegnes, men der aftales konkrete betalingspoint. På denne baggrund er det forsikrede beløb et beregnet beløb for ydelser, der kan påvirkes af afbetalingen (i princippet til kompensation for økonomiske tab for den forsikrede begivenhed).

Hvad afhænger af bidraget, og hvilke faktorer, der påvirker bidragssatsen?

Bidragssatsen for invaliditetsforsikringen er i vid udstrækning baseret på den planlagte månedlige pensionsudbetaling, der skal betales i tilfælde af ydelser.

Derudover er en række faktorer involveret ved fastlæggelsen af bidragssatsen. Disse inkluderer:

- Længde på den aftalte forsikringsperiode i alt (normalt baseret på forsikringstagerens alder)

- Forsikringshavernes indtrædelsesalder efter forsikringens afslutning

- Eksisterende sygdomme og tilhørende bestemte risikogrupper (for eksempel ryger).

Beregningen af bidrag kan planlægges i overensstemmelse hermed til planlægningen af beskyttelsen af arbejdstageren på grundlag af de forventede betalingsbeløb. Her er inkluderet justeringer af bidragene, hvis forsikringskontrakten er baseret på et dynamisk grundlag og kan fås til at variere i overensstemmelse hermed. Forskellige forsikringsselskaber tilbyder optionsmodeller her, som tillader en hvileperiode af justeringer, hvis den økonomiske effektivitet er tilsvarende lavere.

Valgmuligheder efter ansættelse: effekt på bidragssatsen

Hvis personlige forhold ændres, kan forsikringsydelserne justeres retrospektivt. Justeringer er normalt nyttige, hvis:

- familiens omstændigheder har ændret sig (f.eks. fødsler)

- ægteskabelig status er ændret

- den professionelle situation har gennemgået betydelige ændringer.

Konkret reguleres efterforsikringsbetingelserne og de deraf følgende justerede afdragsbetalinger i de respektive forsikringskontrakter.

Hvad er fordelene ved at sammenligne invalideforsikring??

Handicapforsikringen er en grundlæggende form for forsikring til beskyttelse af arbejdsstyrken, og den skal give en passende risikobeskyttelse, især for dem, der af forskellige grunde ikke kan nyde forsikringsdækning for invalideforsikring.

På denne baggrund er en passende og omfattende liste over forsikringsindhold nødvendig. Disse inkluderer:

- Politik sigt

- passende indgangsalder

- planlagte afdragsbetalinger

- planlagt pensionsbeløb

- eventuelt indhold efter forsikring

- Konverteringsmuligheder til andre former for forsikring

- Yderligere tjenester og yderligere aftaler til forsikringskontrakten

- etc.

Forskellige sammenlignelige faktorer gør en enkelt søgning hurtigt forvirrende – og især til bestemmelsen af takstberegningen er en omfattende sammenligning ofte det mest solide grundlag for en optimal beslutning. Derudover giver sammenligningen et overblik over markedssituationen som en helhed, nødvendige og mulige yderligere moduler i forsikringen samt vigtige faktorer og begrænsninger for indgåelse af forsikringen.

Langsigtede sammenligninger viser også regelmæssig udvikling på forsikringsmarkedet med hensyn til konkrete tilbud på handicapforsikring. Især med allerede eksisterende begrænsninger på grund af sygdom eller begyndende alder, vil det være lettere at identificere forbedrede tilbud på denne måde. Opdateringerne til informationen kan abonneres på og gøres nemme og enkle via e-mail.

Ud over online-sammenligningen er yderligere gratis telefonhøringer tilgængelige. I nogle tilfælde er der spørgsmål om specifikke forhold eller specifikke forhold forbundet med forsikringen. Her kan telefonrådgivningen hjælpe og hjælpe med at besvare spørgsmål om arten og fortegnelsen af den passende handicapforsikring.

I begge tilfælde – online-sammenligningen og den gratis hotline – kan forsikringstilbudene bookes direkte. De lovbestemte bestemmelser for telefon- og onlinekontrakter med de tilsvarende annulleringsmuligheder gælder.

Kan en fleksibel justering af forsikringsdækningen og bidraget ydes?

I handicapforsikringen kan bidrag justeres for at optimere afbetalingen og risikodækningen i tilfælde af et krav.

Som regel aftales den planlagte forsikringsdækning (dvs. størrelsen af den månedlige pensionsudbetaling) kontraktligt i begyndelsen af invalideforsikringen. Til dette formål er et tillæg muligt, hvilket betyder en dynamisk justering af pensionsbeløbet og følgelig bidragsbidraget. I de fleste forsikringsformer er denne mulighed designet som en option og kan suspenderes og genoptages afhængigt af det individuelle økonomiske grundlag.

Justering af forsikringsydelsen i efterforsikringen

Ordninger efter ansættelse kan justere både bidrag og frem for alt månedlige pensionsniveauer.

Genforsikringen træder i kraft, når personlige forhold gør en tilpasning af pensionsudbetalingen synes nødvendig for bedre at give familiemedlemmer forsikringsydelserne.

Supplerende moduler og justering af uføretrygdet

Gennem forskellige udvidelser og yderligere aftaler kan fordelene ved handicapforsikringen ændres.

Disse inkluderer fx kombinationer med livsforsikring eller livrenteforsikring. Tilbud og udvidelser af denne art påvirker både niveauet for fordelene og bidragene.

Kan bidragene trækkes fra skatten?

Skattemæssig betydning af forsikringspræmien

Skattefradraget afhænger af de forskellige betingelser for den valgte forsikringstype. I princippet er handicapforsikringen fradragsberettiget. Deres bidrag opsummeres under udgifterne til "anden forsikring" i selvangivelsen.

Hvorvidt og i hvilket omfang udgifter kan frigøre skattebetalinger afhænger først og fremmest af, om forsikringstageren er selvstændig eller ikke. Selvstændige erhvervsdrivende har et højere godtgørelse for forsikringsudgifter til pensioner end ansatte, embedsmænd og pensionister. "Lov om forbedret skatteregnskab af pensionsomkostninger" fra 2010 inkluderer værdiansættelsesgrader for skattekreditter

- Medarbejdere, embedsmænd og pensionister: 1.900 EUR

- Selvstændige og freelancere: 2.800 EUR.

Denne ramme bestemmer skattefritagelsen for hele udgifterne til forsikring, der indgås til senere bestemmelse af visse levevilkår. Ud over erhvervs- og invalideforsikring inkluderer dette også visse pensions-, social- og ulykkesforsikringer samt livsforsikring.

Rammen for skattefradrag kan ændres ved indgåelse af visse yderligere uforsikringspakker. Udvidelsen til en pensionsforsikring eller udvidet privat pension anbefales på grundlag af skattemæssig baggrund. Mere detaljerede oplysninger leveres af ekspertens online sammenligning.

Skattsmæssig betydning af månedlige pensionsudbetalinger

Den "anden side" af den skattemæssige betydning er udbetalingen af den månedlige indkomstfradrag i tilfælde af en forsikret begivenhed. Hvordan skal betalingerne beskattes??

Indtægterne fra de månedlige pensionsudbetalinger af invaliditetsforsikring skal altid beskattes. Det tæller som indkomst. Det skal dog bemærkes, at som regel ikke hele beløbet er fradragsberettiget. Af den samlede mængde, afhængigt af varigheden af pensionsudbetalingen og typen af det udbetalende forsikringsselskab, bestemmes en indtægtsandel, som indkomstskatten opkræves. Beskatning af indkomstandelen i invalideforsikring er underlagt den samme skattesats som den anden indkomst, der er indkomstskat.

Hvad skal overvejes i tilfælde af opsigelse??

Rettidig afslutning

Opsigelse af invalideforsikringen kan når som helst afsluttes ved udgangen af en forsikringsperiode. Afhængigt af udbyderen varierer tidsfristerne mellem 1 måned og 3 måneder.

Genkøbsværdi af invaliditetsforsikringen

Når forsikringen afsluttes, betaler forsikringsselskabets overgivelsesværdi. Denne tilbagekøbsværdi beregnes på grundlag af bidragsbetalingerne og den samlede kontraktens varighed.

I handicapforsikring er der imidlertid generelt lave eller ingen tilbagekøbsværdier for forsikringen, da risikosamlingen og hensættelsen til fordring kræver kapitalreserven med et flertal. I mange tilfælde anbefales det kun betinget at opsige en invalideforsikring på denne baggrund. Afhængig af strukturen i handicapforsikringen kan det være muligt at forbedre afdragets løn ved hjælp af yderligere komponenter (dvs. livsforsikring osv.).

Bidrag fritagelse

Handicapforsikringen kan fritages for præmiebetalingen over dens varighed. På senere tidspunkter kan bidrag normalt genoptages. De nøjagtige betingelser for tilbagetagelse regulerer de respektive forsikringsbetingelser såvel som de nøjagtige betingelser for bidragsfritagelsen. Undtagelsen fra bidragsbetalingen kan være et middel til at undgå en ulønnsom opsigelse.

Hvad skal overvejes, når der skiftes?

Grundlæggende gælder det samme grundlag for en ændring som i tilfælde af opsigelse:

opstår som følge af ændringen økonomiske ulemper?

Ændring af invaliditetsforsikring kan føre til opsigelse af den eksisterende kontrakt. Dette tilbagebetaler enhver eksisterende overgivelsesværdi, og invaliditetsforsikringen begynder hos den nye forsikringsselskab. Har der ikke dannet nogen genkøbsværdi, skal du gå til forrige

Betalinger mistet i forsikringen.

Afhængig af situationen kan en ændring også give mening på denne baggrund: hvis de nye betingelser i uføretrygden er bedre end de tidligere. at hvis der tilbydes bedre tjenester på et bedre premiumniveau. Ved at acceptere eliminering af mulige overgivelsesværdier (i det omfang de overhovedet findes) kan der således opnås en forbedring af fordelene i tilfælde af tab. Derudover kan den månedlige sats optimeres.

Generelt hjælper en regelmæssig online-sammenligning med at finde bedre betingelser for invaliditetsforsikring. Det anbefales også at sammenligne ændringer til andre former for forsikring, hvis de har ændret deres individuelle livssituation i overensstemmelse hermed.

Derudover kan ændringen også betyde en udvidelse til visse yderligere moduler eller en udvidet færdiggørelse af disse moduler.

Related Posts

-

Ulykkesforsikring »Forsikringscheck24

Praksis afbestillingsforsikring Kompensationsforsikring i sammenligning hos VersicherungsCheck24 Forsikre dig om en praktisk fordeling og sænk din egen…

-

handicap forsikring Hvorfor er erhvervshæmmeforsikring nyttig?? Erhvervshandicapforsikringen yder et vigtigt bidrag til beskyttelsen af det personlige…

-

Livsforsikring i sammenligning sammenlignet med beskyttelsen af de kære

Sammenligning af livsforsikring: Hvordan du beskytter din familie økonomisk Indhold: Finansieres med udtrykket livsforsikring i nødstilfælde Udtrykket…

-

Dyreholdsansvar: forsikre det eget dyr gunstigt

Dyreholder-sammenligning: Gunstig beskyttelse af den elskede firbenede ven Omfattende beskyttelse for kæledyrsejere Pålidelig beskyttelse til den…