Hjemmefinansiering: Hvad skal du overveje i boliglånet

Med husfinansieringsregnemaskine billig ind i drømmehuset:

resumé

- For en solid husfinansiering bør du bl.a. kender de forskellige lånetyper.

- For at få den bedste husfinansiering for dig, bør du sikre dig en lang forpligtelse med lav rente, blive enige om muligheden for særlige tilbagebetalinger og benytte dig af statsstøtteprogrammer.

- At indstille for lav tilbagebetaling er en af de mest almindelige fejl, når man køber et hus og bygger et hus. Generelt bør du ikke gemme de forkerte steder, f.eks. Ekspertrapporter.

Hurtig navigation

Er tiden moden til din husfinansiering?

Renterne på prioritetslån er i øjeblikket meget lave, og for mange tyskere bliver boligfinansiering overkommelig. Før låntagning er imidlertid det mest trættende Søg efter et passende objekt eller for en ejendom. Som låntager har du nu valget mellem en brugt ejendom, opførelsen af et nyt hus eller køb af et nyt præfabrikeret hus. Bag hvert projekt skal der dog være en solid husfinansiering. For at finde disse er der mange ting, man skal overveje.

Finansiering af huset med det rigtige lån

Omhyggelig økonomisk planlægning bør være i begyndelsen af enhver boligfinansiering, uanset om du vil bygge eller købe et hjem. Hvis du ønsker at finansiere et hjem, skal du kende de forskellige lånetyper. Disse adskiller sig blandt andet i forhold til sammensætningen af den månedlige rate af renter og hovedstol. Dit valg af det rigtige lån er det, dit handler om egen økonomiske situation en vigtig rolle.

Disse lånetyper er tilgængelige:

livrente: Den mest almindelige lånetype inden for ejendomsfinansiering. Her forbliver dine månedlige rater de samme i hele låneperioden.

rate lån: Et afdragslån tilbagebetales til faldende satser. I starten af huset finansiering er dine priser højest.

Endelig lån: Det samlede beløb forfalder i et fall i slutningen af låneperioden. I løbet af perioden påløber kun udlånsrenterne.

Variabelt lån: Et lån uden fast rente. Deres rentesatser justeres regelmæssigt til de aktuelle rentesatser.

Volltilgerdarlehen: Du betaler hele lånebeløbet ved udgangen af den første fastforrentede periode.

vigtigt: Bedre at tage et højere lån end at beregne for stramt. Hvis dine byggepenge ikke er tilstrækkelige, skal du ansøge om yderligere finansiering. Genfinansiering er dog normalt kun tilgængelig på dårligere vilkår end den oprindelige finansiering.

Vigtige betingelser for en billig husfinansiering

Huslån er normalt meget høje – selv små renteforskelle kan føre til ubehagelige ekstraomkostninger. Inden du afslutter husfinansiering, skal du prøve dit Betingelser for at påvirke positivt. For dette bør du kontraktmæssigt aftale følgende rammebetingelser:

Sikre lave renter så længe som muligt

Låneberegner: betaler huset hurtigere

Vores sammenligning med boligfinansiering giver dig en detaljeret tilbagebetalingsplan. Du kan fleksibelt justere tilbagebetalingsbeløbet og dermed spille gennem forskellige scenarier. Derudover kan man hurtigt se effekterne på tilbagebetalingsperioden og den resterende gæld gennem tilbagebetalingsplanen.

Især i perioder med lave renter skal du forhandle om den faste rente og en er enige så længe som muligt. Først da kan du sikre dig de aktuelle forhold i en længere periode. Renteudviklingen kan dog ikke opstå. Derfor med en længere fast rente risikerer du altid, at renten fortsætter med at falde. I betragtning af de i øjeblikket meget lave renter kan det dog antages, at en lang fast renteperiode vil betale sig.

Med fleksibel tilbagebetaling hurtigere gældfri

Med et boliglån skal du sikre fleksible tilbagebetalingsmuligheder i kontrakten. Frem for alt betyder fleksibel, at du er den Mulighed for særlige betalinger – den såkaldte særlige tilbagebetaling – sikker. Med denne ikke-planlagte tilbagebetaling kan du betale din gæld ud over de månedlige rater. Dette sparer renteomkostninger, da du bliver hurtigere gældfri. Derudover skal du være i stand til at justere din månedlige sats flere gange gratis. Dette gør det muligt at reagere fleksibelt på ændringer i ens egen økonomiske situation.

Tip: Hvis du er utilfreds med betingelserne i din eksisterende låneaftale, kan du i mange tilfælde ompostere lånet. Fordelen: Med en omplanlægning kan du konfigurere rammen igen og ofte spare en masse penge.

Brug statlige supportprogrammer

I finansieringen af dit hus skal du angive salgsfremmende programmer som f.eks. KfW-promoveringen, Riester til boliger eller boliger bonus bruge. Disse kan være et nyttigt supplement til husfinansieringen af banken. Som en offentlig salgsbank tilbyder KfW normalt bedre betingelser end konventionelle private udbydere af finansielle tjenester og fremmer især opførelse og køb af energieffektive boliger med skræddersyede lån. Selv med Wohn-Riester kan du subsidiere statens køb og opførelse af staten. Riester til boliger er normalt værd, især for familier med flere børn, da de modtager en årlig godtgørelse pr. Barn. Boligpræmien er kun tilgængelig i kombination med en boligopsparingskontrakt.

Stor egenkapitalandel i husfinansiering fordelagtig

For en billig husfinansiering er det altid en fordel, hvis du har så meget egenkapital som muligt. Som hovedregel udgør egenkapitaldelen af boliglån ca. 20 til 40 procent. I princippet: Jo mere egenkapital, desto bedre er lånevilkårene. Endelig med en højere egenkapital reducerer også risikoen for banken. En husfinansiering uden egenkapital – den såkaldte fuldfinansiering – er også mulig. På grund af den manglende kreditforsikring tilbyder bankerne sjældent husfinansiering uden egenkapital.

Tips til at købe et hus

De, der finder bygningen af et hus for dyrt tager ofte til at købe et hus, der allerede er klar til belægning. Som køber kan du bruge ejendommen besøg på forhånd og vælg mellem en brugt og en ny ejendom.

Tjekliste til objektinspektion

Hvad skal du gøre, når du besøger en brugt ejendom tror? En oversigt tilbyder vores tjekliste Ejendomskontrol:

Kontroller tilstanden for den eksisterende ejendom

Brugte ejendomme er normalt lidt billigere i byområder end nye bygninger, da det mangler på populære steder som normalt frit jord. Du skal dog nøje kontrollere tilstanden og udstyret til den eksisterende ejendom og på afholdte moderniseringsomkostninger ottende. Fordi omfattende moderniseringstiltag kan rive et dybt hul i din økonomiske planlægning. Som en potentiel ejendomsejer skal du især overveje energieffektivitet her.

Skader i købekontrakten

Før underskrivelsen af købekontrakten skal alle udestående problemer løses. Når du læser kontrakten grundigt, skal du sørge for det Skade dokumenteret med vedlagte fotos og blive kontraheret. Garantikrav, dvs. hvem der er ansvarlig for hvilke mangler, bør også afklares detaljeret. Kontroller også, om kontrakten indeholder en fortrydelsesret. For når først købsaftalen er underskrevet, kan du kun fratræde, hvis der udtrykkeligt er foreskrevet en ret til hævning i kontrakten. Generelt er der muligheden for at formulere omstændigheder i kontrakten, hvorunder en fratræden er mulig.

Beregn ekstraomkostninger, når du køber et hus

Hvis du ønsker at købe en ejendom, skal du også tage hensyn til de ekstra omkostninger til husfinansiering. Husk, at for eksempel den effektive rente endnu ikke inkluderer nogen forpligtelsesrente. Disse er stadig på toppen. Derudover er der blandt andet omkostninger til notar, jordoverførselsafgift og undertiden gebyrer for særlig tilbagebetaling. Et andet omkostningscenter er den såkaldte forudbetalingsstraf. Hvis du vil trække dig tidligt ud af din kontrakt, skal du betale en erstatning til banken.

Gem ikke på de forkerte steder

Derudover bør du ikke gemme de forkerte steder og afstå fra ekspertrapporter. Fordi kun en specialist pålideligt kan bedømme, om der er mangler, for eksempel på varmeledninger eller hustak. Hvem redder her, the risikerer høje omkostninger i bagefter. Før kontrakten indgås, tilrådes det at opkræve alle tilknyttede omkostninger, når man køber et hus og sammen med indikationen af den effektive rente sammenligner tilbudene fra de mange udbydere. Med en husfinansieringsregnemaskine sørger du for, at der ikke findes et bedre tilbud.

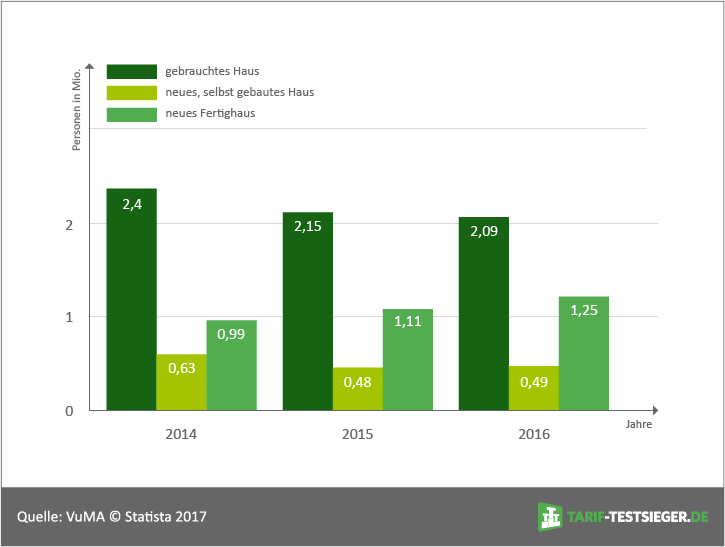

Antal tyskere, der vil købe eller bygge et hus

Uanset om man bygger et hus eller køber et hus – hvert projekt har sine fordele og ulemper. Statistisk set er købet af et brugt hus dog mest udbredt. den Andelen af hjemmebyggerne er relativt lav – men også det præfabrikerede hus bliver stadig mere populært. Hvis du har travlt eller ikke er en hobbyhåndværker, kan køb af en eksisterende ejendom eller et nyt præfabrikeret hus være den bedre mulighed.

Husbygning: Det skal overvejes

Det er vigtigt for mange mennesker at bringe deres egne ideer ind i det fremtidige hjem. Derfor beslutter du at bygge et hus i stedet for at købe et nybygget præfabrik eller en brugt ejendom. Du skal dog være opmærksom på, at det at bygge et hus meget tid og normalt kræver eget bidrag.

Hvad er vigtigt, når du søger efter en ejendom??

At finde den rigtige ejendom er meget vanskeligt i mange områder. Især i storbyområder er ledige grunde mangelvare. Hvis du har fundet en passende, skal du ikke underskrive kontrakten blindt. Før du køber en ejendom, skal du altid kigge efter tidligere brug spørge. Hvis jorden blev brugt kommercielt, kan det være, at jorden er forurenet. Som køber er du så ansvarlig for forureningen med køb af jord. Selv vandrør kan føre til dyre konstruktionsforsinkelser. For at være på den sikre side skal du derfor have en professionel mening om den oprettede jordkvalitet.

"Muskellån": sparing ved eget bidrag

Hvis du ikke har de økonomiske midler – for eksempel i form af egenkapital – kan du stadig drage fordel af de mere gunstige betingelser i at bygge et hus med det såkaldte muskellån. Banken forventer muskellån Opførelse af eget arbejde som egenkapital – og tildeler bedre betingelser som en belønning. Det eneste krav: Du er dygtig i håndværk. Her skal du også være ærlig over for dig selv. Kun hvis du realistisk kan vurdere dit håndværk, drager du fordel af muskellånet. Hvis du overvurderer dig selv, risikerer du dyre konstruktionsforsinkelser eller endda skader på huset.

At stole på specialister

Derudover er det vigtigt, når man bygger et hus Involver eksperter. Så en specialist bør regelmæssigt gennemgå byggeriets fremskridt og besøge huset under konstruktionskontrol. Kun på denne måde kan du som boligbygger tidligt genkende byggefejl.

Overvej alle yderligere omkostninger, når du bygger et hus

Ud over de faktiske konstruktionsomkostninger skal du også tage hensyn til de utilsigtede bygningsomkostninger. F.eks. Afholdes notaromkostninger og jordoverførselsafgift. Derudover især dyre engagement interesse være. Baggrunden: Når du bygger, får du normalt adgang til lånet i rater. Banken stiller saldoen til enhver tid til rådighed for dig. Og det kan betales for. Inden du afslutter en husfinansiering, skal du derfor bede sælgeren om størrelsen af hensættelsesrenten. Dette varierer undertiden meget.

Undgå almindelige fejl, når du køber et hus og bygger et hus

Der er nogle almindelige fejl, som man bør undgå, når man bygger eller køber et hjem. Især er finansieringsplanen ofte noget galt. For eksempel vælger låntagere ofte en meget lav tilbagebetaling. Med det resultat, at gældsfriheden bevæger sig ind i den fjerne fremtid og høje renteomkostninger. Hvis du har råd til det, skal du hellere fra begyndelsen en højere tilbagebetalingsrate begynde. Derudover er det kun et par af dem, der bruger statslige finansieringsmuligheder såsom KfW-finansiering, som kan være et nyttigt supplement til husfinansiering. Gem heller ikke på de forkerte steder og undgå ekspertudtalelser. For at undgå ubehagelige overraskelser skal fagfolk vurdere både grunden og huset med hensyn til jord- eller konstruktionskvalitet.

Der er også nogle ting, du skal huske på, når du fastlægger lånets størrelse: Hvis du er for stram og har brug for at fylde din kredit eller ansøge om yderligere kredit fra din udbyder, vil du generelt modtage dårligere betingelser. Det er bedre, fra starten for at optage et højere lån. Med vores prioritetsregnemaskine kan du sammenligne mange udbydere. Så du finder ikke kun det rigtige lånebeløb, men også den rigtige udbyder til din finansiering.

Related Posts

-

Lommeregner for handicapforsikring

handicap forsikring BU-takster sammenlignes nødvendigvis: Billigt alene er ikke nok En ud af fire arbejdstagere kommer ikke til alderspensionen. Kan ikke…

-

Realkreditudlån: sammenligning, tjekliste – vigtige oplysninger (2019)

Sammenligning af realkreditudlån Sammenligning, tjekliste vigtige spor til dig Den vigtigste ting kort sagt Realkreditudlån er ekstremt kompliceret og…

-

Hvad skal man gøre i tilfælde af flyvning? Rettigheder i flyvning, og hvordan få kompensation med Flightright! (Reklame) Annoncering: Følgende artikel…

-

Overordnet vedligeholdelse 2019

Forældre Vedligeholdelse Vi bliver ældre. Flere og flere mennesker får lov til at nyde deres pension over mange år. Men der er også mørke sider. Disse…