Billedkilde: © Adobe Stock / Tekst: Verivox

Den vigtigste ting kort sagt

- De penge, som børn sparer selv for at finansiere større indkøb, investeres bedst som penge til natten.

- Når du sparer i flere år på et stort mål med en fast dato – som en knallert eller et kørekort – er faste indskud den rigtige investering for børn og unge.

- Store monetære gaver investeres bedst af forældre i en blanding af tidsindskud og rentable investeringer såsom aktier eller fonde. Billig indeksfonde (ETF’er) er særligt velegnede.

- Hvis bedsteforældre, fadeforældre eller forældrene selv regelmæssigt sparer penge til børn, er en fondbesparelsesplan især velegnet til dette.

- Lave omkostninger, mere afkast – vær opmærksom på gunstige forhold, når du vælger dine finansielle produkter og din værdipapirkonto.

+++ Denne vejledning opdateres regelmæssigt. Følgende oplysninger svarer til den aktuelle status i oktober 2019. Senere udvikling er endnu ikke taget i betragtning +++

Mange forældre lægger regelmæssigt nogle penge tilbage til deres børn. Bedsteforældre, tanter og onkler eller gudfædre bidrager også ofte noget til rigdommens ophobning af et barn med større monetære gaver. Forældre står derfor over for spørgsmålet om, hvilken investering der er særlig velegnet til børn. De, der er opmærksomme på høje renter og et attraktivt afkast, får mere ud af de sparede penge. Sparebogen skulle have været brugt som den eneste facilitet. Rentesatserne er der generelt lavere end inflationen. Så de stigende priser spiser en del af pengene. Vi forklarer, hvad du skal være opmærksom på, når du sparer for børn, og hvordan du kan lære dine børn, hvordan man bruger penge på en ansvarlig måde.

Den rigtige investering afhænger af tre faktorer

Først og fremmest: Der er ikke sådan noget som en optimal investering for børn. Det afhænger af tre faktorer, hvordan pengene bedst investeres.

1. Fra besparelsesmålet

De penge, som børn sparer selv til at finansiere en cykel, en spillekonsol eller en computer, bør investeres anderledes end meget store pengegaver, der bruges til at opbygge aktiver og bør ikke bruges til kortvarige forbrugsanmodninger.

2. Fra anlæggets driftstid

Er de sparede penge nødvendige på et bestemt tidspunkt? Skal det endda være tilgængeligt på alle tidspunkter? Eller skal det investeres i en lang periode og skabe et så højt afkast som muligt? Hvilken investering der er rigtig for børn, afhænger i vid udstrækning af, hvor længe pengene spares.

3. Fra økonomifrekvensen

Investerer du et stort beløb en gang, eller betaler du mindre beløb i en opsparingsplan hver måned? Med regelmæssig besparelse for børn er det vigtigt at være opmærksom på omkostningerne. Når alt kommer til alt, hvis flere euro-gebyrer trækkes fra hver opsparingskurs, vil dette have en betydelig indflydelse på det effektive afkast.

I videoen: Investering af penge med fortjeneste – det er så let

Smart med V – hvad enten sikkerhedsorienteret eller profitorienteret: Med investeringstips fra toldeksperterne fra Verivox kan alle hurtigt og nemt udvikle en solid investeringsstrategi, der bedst passer til deres egne behov.

Besparelse til børn: 3 typiske scenarier

Hvordan pengene til børn bedst investeres afhænger meget af individuelle faktorer. Derfor giver det mening at overveje forskellige lejligheder hver for sig. I de følgende afsnit giver vi dig investeringstips til tre særligt typiske scenarier:

- Dit barn sparer selv ved større forbrugsforespørgsler.

- Du ønsker at investere et stort beløb for dit barn én gang.

- Forældre, bedsteforældre eller fadeforældre udarbejder en spareplan til Børn på.

1. Scenario: Dit barn sparer selv for store ønsker

Uanset om det er en dyr mountainbike, en computer eller en dyr smartphone: Hvis børn ønsker at spare penge på større forbrugsforespørgsler selv, investeres penge til dette bedst på kontoen til overnatning. Penge gaver til jul og fødselsdag kan betales her såvel som løn for babysitting eller græsslåmaskine i nabolaget.

Dagspenge er til rådighed til enhver tid, så dit barn får sine penge, når han har gemt det krævede beløb. Som andre opsparingskonti opbevares en opkaldskonto kun i kredit. Så børn kan ikke trække flere penge, end de har, og de kan ikke gå i gæld.

Rentesatserne for dagspenge er faldet i den fortsatte lave rente – frem for alt betaler mange filialbanker ikke længere nogen rente overhovedet. Men hvis du sammenligner udbydere, kan du i øjeblikket finde konti til daglige penge med en rente på op til 0,8 procent. Med et dagligt tillæg på 1.000 euro var det 8 euro pr. År. Nogle banker tilbyder også en særlig børnekonto, og mindreårige sparer særlig stor rente på deres opkaldspenge.

Vores tip: Undersøg daglige rentekonti med høje renter med dit barn. På denne måde lærer den næste generation, hvad de skal kigge efter i tilbudene.

Spar med tidsbegrænsede indskud på anmodninger om fast dato

Dit barn modtager endnu højere renter, hvis han sparer sine opsparing som en fast indbetaling. Pengene er dog ikke tilgængelige i løbet af løbetiden. Hvis det ikke er klart, hvornår nøjagtigt pengene er nødvendige, er tidsindskud ikke den optimale form for investering. Hvis børn imidlertid sparer penge, for eksempel på en knallert til deres 16-årsdag eller til en langvarig skoleudveksling, kan et fasttidsindskud give mening.

De længere sparere lægger deres penge på sparekontoen, mere renten bliver højere. Det er vigtigt at sammenligne udbydere, så dit barn kan sikre de bedst mulige betingelser. Topbanker giver i øjeblikket op til 1 procent renter for 6-måneders faste indskud. Tidsindskud med 12 måneders løbetid bringer et højdepunkt på 1,4 procent, 2-årige tidsindskud har en rente på op til 1,5 procent.

2. Scenario: Invester et stort beløb

Børn får ofte penge til særlige lejligheder som dåb, første nattverd eller indvielse til unge. I vores scenarie giver bedsteforældrene deres barnebarn 10.000 euro direkte ved fødslen. Forældrene bør investere pengene langsigtet, så de er tilgængelige for børnebørnene, når de er fyldt med majoriteten.

Investeres som natten eller faste indskud, er pengene beskyttet af den lovpligtige indskudsforsikring, men de genererer ikke meget renter. Sikker opsparingskonti alene er derfor ikke den bedste investering. Inflation kan næppe udlignes, selv med de bedste tilbud. Aktier giver mulighed for højere afkast. Men aktiekurserne er udsat for betydelige udsving. I teorien er det også muligt at tabe priser. En solid økonomisk investering for børn bør derfor bestå af to byggesten – en sikkerhed og en returbygning. Hvor stærkt de to byggesten er vægtet afhænger af den personlige risikoprofil.

Tre modelporteføljer

| 25% aktier / ETF | 50% aktier / ETF | 75% aktier / ETF |

| 75% tidsindskud | 50% fast depositum | 25% fast depositum |

Sikkerhedsmodulet

Den nemmeste måde at danne sikkerhedsmodulet er med tidsindskud. I den vedvarende lave rentefase skal du dog ikke forpligte dig for længe. Hvis rentesatserne igen skulle stige i fremtiden, ville det være en skam, hvis der for mange af pengene stadig blev bundet sammen i en lavrenteinvestering i årene fremover. På den anden side medfører tidsindskud med længere løbetid også højere renter.

Vores tip: Form sikkerhedsmodulet fra to skiftevis udløbne 2-årige tidsbegrænsninger. Så på den ene side indsamler du den relativt høje interesse for en temmelig langvarig investering; på den anden side udløber en af dem hvert år, så hvis du geninvesterer pengene, kan du drage fordel af forhøjede renter.

Udbyttet byggesten

På lang sigt lover aktier et markant højere afkast end tidsindskud. De danner derfor udbyttebyggestenen. For at reducere risikoen for pristab er der et par grundlæggende regler, du skal overveje, når du investerer i aktier:

Regel 1 – invester på lang sigt

På kort sigt kan aktiekurserne svinge massivt. Tidligere har aktiemarkederne dog altid kunnet kompensere for de værste fald. Enhver, der har investeret i de 30 standardværdier af DAX og har haft deres investering i mindst 15 år har aldrig været nødt til at acceptere tab. Historisk set var det gennemsnitlige årlige afkast over en 18-årig investeringsperiode imponerende 8,7 procent. Dette er baseret på beregninger fra det tyske lagerinstitut.

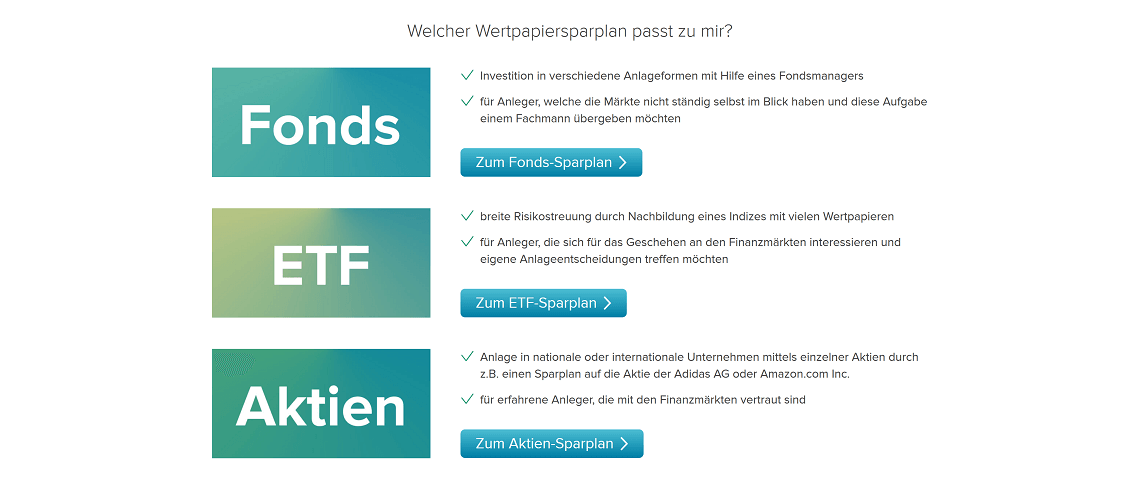

Regel 2 – Køb midler i stedet for individuelle aktier

Læg aldrig alt på et kort, når du investerer i børn. Så invester ikke bare i en enkelt aktie, men i fonde, der spreder kapital over en række forskellige finansielle aktier. Børshandlede indeksfonde – såkaldte ETF’er – anbefales især. De gentager prisudviklingen på store aktieindekser som DAX eller MSCI World én til én. Med en ETF på DAX spreder du automatisk kapital over de 30 største tyske aktieselskaber.

Oliver Maier

Administrerende direktør Verivox Finanzvergleich GmbH

De mest aktivt forvaltede fonde hænger bag deres benchmark. Passivt forvaltede indeksfonde (ETF’er) er også billigere og derfor ofte det bedre valg.

Regel 3: Vær opmærksom på omkostningerne

Alle omkostninger er på bekostning af afkastet. Dette skal du tage i betragtning, når du vælger dine finansielle produkter. Årlige gebyrer på 2 procent af markedsværdien er ikke ualmindelige for aktiefonde. Pengene bruges blandt andet til at finansiere distributionsomkostninger og fondsstyring. Da en ETF ikke har brug for aktiv styring, men blot replikerer sit indeks, administrerer den normalt med en brøkdel af disse omkostninger.

Samtidig viser adskillige undersøgelser, at næppe nogen aktivt forvaltet fond er i stand til at overgå sin benchmark på lang sigt. En ETF tilbyder derfor mindst lige så stor chance for retur.

Den anden vigtige omkostningsfaktor er værdipapirkontoen. I næsten alle filialbanker skal du betale gebyrer for depositum. Mange direkte banker og online mæglere tilbyder gratis depotkonti. Bestillingsgebyr, der opstår, når du køber og sælger dine midler og ETF’er er normalt meget billigere her.

Hvor mange penge har barnet efter 18 år?

Hvor mange penge der er tilgængelige for unge i vores scenarie, når de når en majoritetsalder, afhænger af flere faktorer – herunder hvordan renter og aktiemarkedet vil udvikle sig i fremtiden; Sidst men ikke mindst, hvilken investeringsstrategi forældrene valgte at redde deres barn.

I øjeblikket bringer 2-årige faste indskud 1,5 procent renter. Til vores eksempelberegning antager vi, at sikkerhedsmodulet konstant genererer disse afkast over hele perioden. For ETF i udbyttemodulet forventer vi en årlig værdistigning på 6,6 procent – det gennemsnitlige årlige afkast for et 18-årigt DAX-system. Afhængig af den valgte investeringsstrategi ville barnet under disse forhold have mellem 17.700 og 27.000 euro til rådighed, når det når majoritetsalderen – et betydeligt beløb til starten i voksenlivet.

Hvad bliver der af 10.000 euro om 18 år??

| € 17.704 | € 22.335 | € 26.965 |

3. Scenario: Opret en spareplan for børn

Ofte ønsker forældre og pårørende imidlertid ikke at investere et stort beløb en gang, men i stedet regelmæssigt investere mindre beløb. Så er der en spareplan. En fondsopsparingsplan kan for eksempel spares hos mange indskudsudbydere med opsparingsrater, der starter ved 25 euro.

Men vær forsigtig: hvis ordrehonorar trækkes inden hvert sikkerhedskøb, ender en betydelig del af pengene ikke i barnets fondsaktiver, men i banken. Nogle udbydere af depotkonti klarer sig fuldstændigt uden ordregebyrer for visse ETF-spareplaner. Det er derfor værd at se specifikt efter en portefølje med nedsatte ETF-spareplaner, når du vælger en udbyder.

Implementere investeringsstrategier i opsparingsplanen

Afhængig af personlig risikotolerance kan de tre investeringsstrategier også implementeres i en spareplan for børn. Med en afbalanceret strategi og en samlet opsparingskurs på 50 EUR pr. Måned kan du enten investere EUR 25 pr. Måned i en ETF-opsparingsplan og afsætte 25 mere som overnatningspenge – en gang om året fordeles opsparingen derefter derfra til en fast rente med fast rente. Eller du kan skiftevis lægge de fulde 50 euro i ETF-spareplanen og indskudskontoen til overnatning hver måned. Hvis dit depot ikke tilbyder gebyrfri ETF-besparelsesplaner, har den skiftende rytme den fordel, at transaktionsomkostninger er mindre hyppige.

Hvem ejer pengene?

Selv hvis forældrene forvalter deres barns penge op til majoritetsalderen: de hører stadig udelukkende til afkom, forudsat at kontoen er i hans navn. De juridiske værger beslutter, hvordan det skal oprettes, men må ikke bruge det til deres egne formål. Så snart barnet bliver 18 år, kan de derefter bortskaffe det fulde beløb, der er gemt.

Hvis du er bekymret for, at de unge på 18 ikke måske er modne nok og simpelthen ødelægger formuen, kan du placere pengene i en udbetalingsplan i god tid. Derefter får barnet et fast beløb på 18 hver måned. Hvorvidt og under hvilke betingelser dit voksne barn kan vide betalingsplanen afhænger af de individuelle kontraktbetingelser.

Fordele og ulemper ved at spare i dit eget navn

Naturligvis kan forældre og pårørende også investere og spare penge i deres eget navn. Derefter beslutter de sig selv, når det rigtige tidspunkt er inde til at forlade barnet helt eller delvist. Fra et skattemæssigt perspektiv kan det imidlertid være en fordel at gemme i barnets navn lige fra starten. Fordi selv mindreårige har en personlig godtgørelse fra i øjeblikket 801 euro. Du behøver ikke betale skat på renter og returnere op til dette beløb.

På den anden side kan besparelse på barnets navn reducere deres ret til BAfoG. Lærlinger og studerende er kun kvalificerede, hvis de har mindre end 7.500 euro. Rigdom, der går ud over denne ydelse, skal først bruges helt til at finansiere deres uddannelse, før de har ret til BAfoG-betalinger.

Flere guider om emnet

Start kredit sammenligning nu

Vi garanterer: Har en kreditanmodning hos Verivox påvirker ikke din Schufa-score.

For at give dig et tilbud sender banker en Schufa-forespørgsel. Men det er kun en "Anmod om lånevilkår". Det bemærkes på Schufa i 12 måneder, men det er det ikke synlig for nogen – hverken for andre banker eller for tredjepart. Noten vil ikke taget med i beregningen af din Schufa-score. Du kan derfor let få og sammenligne flere lånetilbud.

- Toprenter med over 35% besparelser

Ikke-bindende, gratis og Schufa neutral

Relaterede emner

-

Hårdt penge-f-r-barn-sammenligning-01

af Uwe Winkler opdateret den: 07.01.2020 Guide Fast depositum for børn Hvad skal du passe på med et fast depositum for børn? Du leverer det…

-

Mange mennesker kendte den klassiske sparebog oprettet af deres forældre. Opbevaret derhjemme tog forældrene bogen og gik til sparekassen…

-

Vellykket-og-fornuftig aftaleindskud-til-børn

Mange investorer vil gerne finansiere deres børns uddannelse eller spare små beløb på kørekort eller biler på deres vegne. Du står der…

-

-Finansiel investering-til-børn-aktier i 2019-med-den-bedste

Den gennemsnitlige tyske husstand betaler næsten € 150.000 pr. Barn op til 18 år. Men det bliver ofte kun dyre,…