Vand er mere dyrebart end olie. Og i modsætning til dette er der ingen erstatning for det. Faktisk ser det ud til, at vand (eller mere præcist det brint, det indeholder) kan erstatte olie. Efterhånden som verdens befolkning fortsætter med at vokse og levestandarden stiger, forventer mange observatører, at vandet bliver endnu mere dyrebart. Sådan bruges vand Tjen penge? Hvad er udsigterne? Og er det etisk at tjene penge med vand? Vi besvarer disse spørgsmål og præsenterer også fem lovende vandbestande og tre attraktive fonde.

Top 5 depoter til vandbestande

Vandbestande i et nøddeskal

- Vandtransportører sælger drikkevand eller betjener rør.

- Store dele af virksomheden ejes af staten eller lokale myndigheder.

- Tekniske udstyr er ofte mere attraktive end udviklingsselskaber.

- Etiske spørgsmål skal overvejes i investorens egeninteresse.

- Midler er et godt alternativ.

Liste over vandandel: du skal passe på disse fem vandandeler i 2020

Alle virksomheder på vores vandandelsliste genererer en relevant andel af deres salg med Vand som råmateriale. Vi valgte ikke bare “klassiske vandfirmaer”, der sælger drikkevand eller driver rørledningsnetværk. Virksomheder, der leverer tilbehør, for eksempel filtersystemer, synes endnu mere attraktive for os. Fordi de også tjener penge, hvor kommunale og statslige virksomheder er ansvarlige for vandbehandling. De er også mindre påvirket af nationaliseringer eller forskrifter end vandnetoperatører.

Vi valgte disse fem lagre til vores analyse:

Xylem: Det eneste "rigtige" børsnoterede vandfirma i verden

Hvem foretrækker det leverandør i stedet for at fokusere på leverandører, burde de Xylem-aktier observeret. Virksomheden fremstiller enheder til udvinding, opbevaring og transport af drikkevand og er det eneste børsnoterede selskab, der udelukkende handles på børsen specialiseret i vand er.

Forretningsområdet omfatter pumper, omrørere og systemer til vandbehandling, men også turbiner til generering af elektricitet fra vandkraft. I 2004 var Xylem også involveret i udviklingen af et afsaltningsanlæg for havvand i Dubai, som forventes at bruge omkring 45 procent mindre energi end ældre planter.

| 2015 | 2016 | 2017 | 2018 (e) | 2019 (e) | |

|---|---|---|---|---|---|

| Omsætning i milliarder af euro (til faste valutakurser) | 3.3 | 3.4 | 4.2 | 4.6 | . |

| Indtjening pr. Aktie i euro | 1,68 | 1,79 | 2.11 | (2,53) | (2,91) |

| Udbytte pr. Aktie i euro | 0,50 | 0,54 | 0,63 | (0,74) | (0,84) |

De vigtigste økonomiske oplysninger om Xylem med et øjeblik.

Faktisk har aktiekurs, salg og overskud udviklet sig tilfredsstillende ud fra aktionærernes perspektiv i de senere år. Ifølge data i kvartalsrapporten for fjerde kvartal er salget til 4,6 milliarder euro betydeligt højere end året før på 4,2 milliarder euro. Resultat og udbytte stiger også støt. Der forventes et udbytte på EUR 0,84 pr. Aktie for 2019. Det faktum, at udbytteudbyttet sandsynligvis vil være omkring 1,3 procent under 2015, skyldes den stærke prisvækst. Værdien af aktien er omtrent fordoblet i de sidste tre år.

baggrund: Få investorer burde kende Xylem – medmindre de er fans af den engelske fodboldklub Manchester City, hvis sponsorer er Xylem. Manglen på opmærksomhed skyldes simpelthen, at virksomhedens kunder primært er virksomheder.

Xylems oprindelse er i International Phone and Telegraph Corporation. Under forkortelsen ITT opstod et konglomerat, der også omfattede mange virksomheder i vandsektoren. Efter en indledende opdeling af konglomeratet i 1995 i områderne industri, gæstfrihed, hotel og finans blev industrisektoren opdelt igen i 2011. Dagens Xylem Inc.

gennemgå:

Veolia Environnement: Generelt selskab for vand

Veolia er primært kendt i Tyskland som jernbanevirksomhed, for eksempel den bayerske Oberlandbahn eller Nord-Ostsee-Bahn. Virksomheden trak sig imidlertid stort set tilbage fra denne forretning i 2018. I stedet fokuserer Veolia på det Vandforsyningsvirksomheder og bortskaffelse eller behandling af vand.

| 2015 | 2016 | 2017 | 2018 | 2019 (e) | |

|---|---|---|---|---|---|

| Omsætning i milliarder euro | 25,0 | 24,4 | 24.8 | (25.9) | . |

| Indtjening pr. Aktie i euro | 0,69 | 0,57 | 0,61 | (0,64) | . |

| Udbytte pr. Aktie i euro | 0,73 | 0,80 | 0,84 | 0,89 | (0,95) |

Et overblik over de vigtigste økonomiske data om Veolia.

Men først og fremmest er datteren Veolia vand verdens største drikkevandsselskab. Det tilbyder både tjenester relateret til levering og bortskaffelse af vand. Forretningen med er også lovende Sea vand afsaltningsanlæg hans.

I de sidste fem år er andelen steget med omkring 53 procent, hvilket er betydeligt mere end det sammenlignende indeks. Kun i tre års perspektiv har aktien udviklet sig væsentligt dårligere end CAC 40. Årsagen hertil er et fald i salg og indtjening i 2016. Siden da er aktiekurs, salg og indtjening kommet godt tilbage, og 2018 vil også se en stigning i salg og indtjening forventet. Indtjeningen forventes at vokse med ca. 3,5 procent og vil derefter være EUR 0,64 pr. Aktie efter EUR 0,61 i det foregående år. Samtidig har Veolia øget udbyttet hvert år siden 2015 og bør gøre det igen i 2019.

baggrund: Veolia går tilbage til Générale des Eaux, det generelle selskab for vand, der blev grundlagt i 1853. Med overskuddet fra vandbranchen blev mange virksomheder fra forsyning og bortskaffelse samt transport overtaget, men også adskillige mediefirmaer, såsom Havas reklamebureau eller betalings-tv-kanalen Canal+.

Da vand kun var en lille del af virksomheden, blev virksomheden omdøbt til Vivendi i 1998. I 2002 blev området vand, energi, affald og transport, virksomhedens egentlige kerne, delvist solgt under navnet Vivendi Environnement. Virksomheden har haft det nye navn siden 2003 og har været helt uafhængig af Vivendi siden 2006.

bedømmelse:

Acciona Agua: vandspecialist fra Spanien

Acciona har en stor ulempe sammenlignet med Xylem: The Acciona Agua vandafdeling er kun en af flere søjler. Virksomheden er også aktiv inden for vedvarende energi og transportinfrastruktur. Virksomheden dyrker endda vin gennem et datterselskab.

Hvad der gør Acciona attraktiv i vandbranchen er det Erfaring med de generelle forhold i et tørt land. Fordi i mange nye og udviklingslande er mange mennesker endnu ikke forbundet med et vandnet. Samtidig vokser befolkningen, især i Afrika, så efterspørgslen efter vand øges. Det er tørt i mange områder, og drikkevand skal f.eks. Fås fra havvand. Ud over spildevands- og vandrensningsanlæg tilbyder Acciona Agua også afsaltningsanlæg.

| 2015 | 2016 | 2017 | 2018 (e) | 2019 (e) | |

|---|---|---|---|---|---|

| Omsætning i milliarder euro | 6.8 | 6,0 | 7.3 | (7.4) | . |

| Indtjening pr. Aktie i euro | 3,65 | / | 3,85 | (4,5) | (4.8) |

| Udbytte pr. Aktie i euro | 2.50 | 2,87 | 3,00 | (3,01) | (3,20) |

En oversigt over de vigtigste økonomiske data om Acciona.

Virksomheden har svømmet på en bølge af succes siden 2012. Dette blev dog forudgående med et betydeligt prisfald: Mellem 2009 og 2012 havde aktien mistet to tredjedele af sin værdi. Som et resultat var prisen i begyndelsen af 2019 lidt under 1,5 procent højere end i begyndelsen af 2009, skønt aktien steg omkring 4,4 procent i det forløbne år, mens Euro Stoxx 50 og mange andre europæiske aktieindeks mistede værdien på samme tid , I 2018 vil salget sandsynligvis overstige værdien af 7,3 milliarder euro fra det foregående år, hvilket igen var omkring 1,3 milliarder euro højere end i 2016. Indtjening før renter, skatter, afskrivninger og afskrivninger (EBITDA) er også steget hvert år siden 2014, selvom nettoresultatet (og derfor indtjening pr. Aktie) var usædvanligt høj i 2016.

baggrund: Virksomhedens oprindelse går tilbage til 1862 til et galicisk jernbaneselskab, der senere opererede under forkortelsen MZOV. Der bør også nævnes fusion med Entrecanales y Tavora, et firma, der blev oprettet, da San Telmo-broen blev bygget i Sevilla. Til tider var Acciona en af de største aktionærer i det spanske elselskab ENDESA, men har siden solgt sin andel samt forretningen med vindmøller.

gennemgå:

Gelsenwasser: Nummer 1 i Tyskland

Der er ingen tungvægt som Veolia i Tyskland. Dette er ikke kun på grund af den føderale struktur, men også fordi i Tyskland er kommunerne primært ansvarlige for el- og vandforsyningen er. Der er næppe nogen store vandleverandører, især da de fleste af dem er i kommunale hænder.

en Undtagelsen er Gelsenwasser-selskabet, en af de største leverandører af drikkevand i Tyskland. Dens aktier handles på Düsseldorf-børser. Størrelsen på aktiviteterne kan ikke sammenlignes med Veolia. Gelsenwasser driver vandnet i nogle kommuner i Ruhr-området og ejer andele i mange andre udbydere. For eksempel ejer virksomheden 49 procent af Stadtentwässerung Dresden GmbH. Et fransk datterselskab af Gelsenwasser driver blandt andet drikkevandsnetværket i det oversøiske departement Guadeloupe. Gelsenwassers omsætning på 1,2 milliarder i 2017 er markant under Veolias omsætning og endda under omsætningen for mange kommunale forsyningsselskaber.

| 2015 | 2016 | 2017 | 2018 | 2019 (e) | |

|---|---|---|---|---|---|

| Omsætning i milliarder euro | 1,0 | 1,0 | 1.2 | (1.5) | . |

| Indtjening pr. Aktie i euro | 24.53 | 31,75 | 26.85 | (24.40) | . |

| Udbytte pr. Aktie i euro | 21.16 | 21.16 | 21.16 | (21.16) | . |

De vigtigste økonomiske data om Gelsenwasser vises detaljeret.

I modsætning til store elleverandører som RWE har Gelsenwasser hidtil været i stand til at holde salget og overskuddet stabilt og endda øge dem lidt. For 2018 var salget i de første tre kvartaler ca. 300 millioner højere end i det foregående år, og årssalget vil sandsynligvis også overstige omsætningen i det foregående år.

Imidlertid faldt overskuddet parallelt. For 2018 ønsker Gelsenwasser at overskride overskudsmålet på 85 millioner, men det betyder et overskudsfald på op til otte millioner euro. Virksomheden ser årsagen til faldet i overskud i stigende lønomkostninger og fraværet af specialeffekter. Der blev opnået betydelig bogført fortjeneste ved salg af udstyr i 2017, fordi salgsprisen var over den anerkendte værdi.

baggrund: Gelsenwasser blev grundlagt i 1887 som en vandleverandør til det nordlige Ruhr-område. Foruden byerne Bochum og Dortmund havde VEBA også aktier i selskabet, som det bidrog til E.ON i 2000. Allerede i 2003 solgte E.ON sin andel til byerne Bochum og Dortmund, som er de vigtigste aktionærer i dag.

bedømmelse:

Suez: Tjen penge med spild og vand

Franske Suez S.A. er mere velegnet til risikotagende investorer. Virksomheden er meget ustabil og har oplevet betydelige opadgående og nedadgående bevægelser i de sidste ti år. Fra 2010 til 2012 halverede prisen, steg derefter med 150 procent inden for lidt over to år og faldt derefter igen med mere end 40 procent fra 2015 til begyndelsen af 2018. I 2018 voksede bestanden mod tendensen, men fra november 2018 til begyndelsen af februar 2019 udviklede sig igen markant dårligere end markedet. I løbet af de næste tre, fem eller ti år har investorer mistet penge med denne bestand. Så enhver, der får adgang, satser på en vending.

Det er usikkert, om dette vil ske, men det er på ingen måde usandsynligt. Fordi Suez var i stand til at øge sit salg markant i de første tre kvartaler af 2018. Efter at have stagneret i lang tid steg omsætningen 15,8 procent år for år i de første tre kvartaler. Hvis man udelukker specialeffekter, forbliver organisk vækst på 3,8 procent.

| 2015 | 2016 | 2017 | 2018 (e) | 2019 (e) | |

|---|---|---|---|---|---|

| Omsætning i milliarder euro | 15.14 | 15.32 | 15,87 | (17.27) | . |

| Indtjening pr. Aktie i euro | 0,78 | 0,74 | 0,46 | (0,54) | (0,64) |

| Udbytte pr. Aktie i euro | 0,65 | 0,65 | 0,65 | 0,65 | (0,65) |

En oversigt over de vigtigste økonomiske data om Suez.

Fortjenesten bør også stige for første gang i år. Mens salget stagnerede, faldt indtjening pr. Aktie. Imidlertid forventes en højere fortjeneste igen for 2018. Fordi udbyttet har været konstant på 0,65 EUR pr. Aktie gennem årene, er udbytteudbyttet også meget attraktivt.

Suez er for eksempel ansvarlig for vandforsyningen i den saudiarabiske by Jeddah, der har en befolkning på tre millioner. Den specielle egenskab: 98 procent af drikkevandet hentes fra havvand. Så Suez har teknologi, der kan vise sig nyttig i andre voksende byer og kystbyer.

baggrund: Det franske selskab er en spin-off fra Engie, som igen er resultatet af en fusion af Gaz de France med Suez S.A. dukket op. I øvrigt bærer virksomheden sit navn på grund af en tidligere virksomheds inddragelse i opførelsen af Suez-kanalen.

Fusionen med GdF og den omfattende adskillelse bagefter medførte fordelen, at virksomheden nu er fuldstændig specialiseret i emneområderne affald og vand, hvorfor det opererede under Suez Environnement indtil 2015 (stavemåden med to n efter o svarer til den franske stavemåde).

bedømmelse:

- Suez er mere velegnet til risikotagende investorer.

- Hvis tendensen vendes, kunne virksomheden drage fordel af sin internationale orientering og erfaring inden for handel med drikkevand fra havvand.

- Men: Suez har ikke fået venner med sine aktionærer i de sidste ti år.

Åbn en depotkonto i Consorsbank nu og køb Suez-aktier

| Top 5 aktiemæglere | omkostninger Depot p.a.. |

omkostninger pr. ordre |

omkostninger overordnet |

|

|---|---|---|---|---|

| 1 | € 0,00 | € 2,08 | € 24,96 | til DEGIRO |

| 2 | € 0,00 | € 5,00 | € 60,00 | til Flatex |

| 3 | € 0,00 | 6,50 € | € 78,00 | til OnVista |

| 4 | € 0,00 | 10,90 € | 130,80 € | til Consorbank |

| 5 | € 0,00 | € 5,80 | € 69,60 | til LYNX |

Invester i vand med midler

I tilfælde af aktiefonde tager fondsadministration sig af det Valg af Aktier. Spredning på flere lagre sænker risikoen. Især anbefales vandlagre fra Afrika eller vandlagre fra Kina kun til professionelle som en enkelt investering på grund af de politiske risici. Midler er den bedre løsning her. Midler giver også fordele for lagre fra industrialiserede lande, men samtidig er omkostningerne højere. Generelt er midler ofte det bedre valg for begyndere på grund af deres enklere, mere brugervenlige struktur.

De tre bedste vandkapitalfonde

Aktiefonde har imidlertid den ulempe, at investoren ikke har kontrol over hvilke værdipapirer, han køber. Vi har derfor valgt en fond med en god rating, en vandandel ETF og en fond, der er særlig markant på grund af dens strenge etiske kriterier.

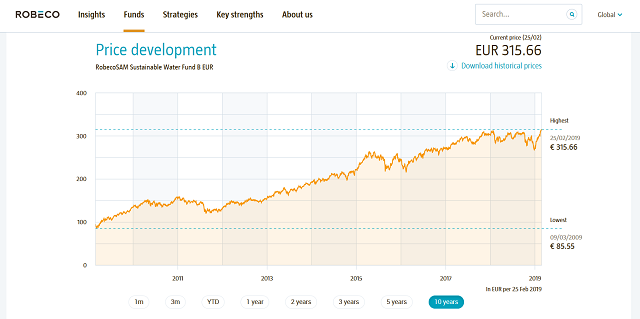

den RobecoSAM Sustainable Water Fund B modtog topbedømmelsen A. fra FERI Fonden investerer mindst 2/3 af sine aktiver i virksomheder, der tjener deres penge relateret til vand. På grund af den høje salgsafgift er det imidlertid kun egnet, hvis der foretages investeringer over flere år.

Robeco-webstedet indeholder også information om udviklingen af fonden.

Fonden har dog set sin positive udvikling i de senere år – på trods af den høje salgsafgift. I første kvartal af 2019 var fonden helt klart positiv både på kort sigt (i en og tre måneder) og i et, tre, fem og ti år. Eksklusiv frontbelastningen ramte fonden Euro Stoxx 50 i alle de nævnte perioder.

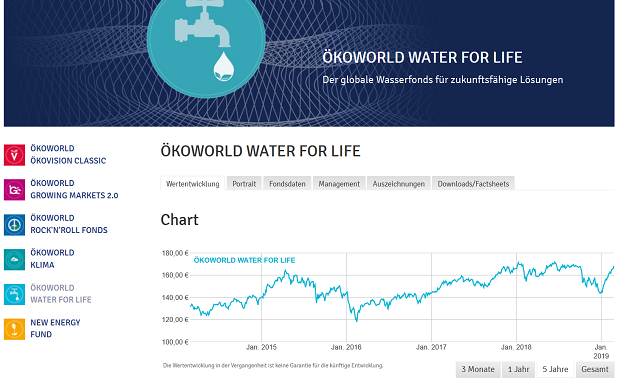

den ÖkoWorld Water for Life C-midler administreres også aktivt, men er underlagt særligt strenge etiske kriterier. Ikke desto mindre steg prisen med næsten halvdelen fra 2013 til 2018, hvor fortjeneste i fortiden naturligvis ikke er nogen garanti for indtjening i fremtiden.

Fondspræsentationen på siden af investeringsselskabet Ökoworld.

Fra midten af 2018 led imidlertid fonden betydelige tab. Turnaround kom først i begyndelsen af 2019, skønt prisen stadig er under højden i 2018.

Mod det kommer Vand UCITS ETF D uden salgsprovision. Sådan Som navnet antyder er det en vand-ETF, dvs. en børshandlet fond. Man skal tale endnu mere præcist om en børshandlet indeksfond, for i stedet for aktivt at vælge aktier replikeres World Water CW Net Return simpelthen.

I fem og ti år var det endnu mere vellykket end alle aktive vandfonde inkluderet i sammenligningen. Det blev overgået af RobecoSAM-vandfonden i over et år og tre, men efter at have taget salgsprisen i betragtning, reducerer den også her Vand UCITS ETF D bedre stillet.

Relaterede emner

-

Eksperiment vand, overfladespænding, papirclips

Hvis du lægger et papirclips på vandet, går det ned – selvfølgelig. Under visse omstændigheder kan det imidlertid også flyde på vand, som dette…

-

11 dejlige caféer – restauranter på vandet, med glæde Berlin

11 sætninger, som fysioterapeuter ikke længere kan høre Å sommer, vi vil tilbringe hvert minut med dig! Skønt Berlin ikke nødvendigvis er en by på…

-

Den russiske regering ønsker at hæve indkomstskatten

Præsidenten har endnu ikke besluttet, om indkomstskatten skal forhøjes. Den russiske regering vil have to procent i samtale…

-

I hvilket land er der flest millionærer? Contra magasin

Det nuværende økonomiske og finansielle system favoriserer akkumulering af kapital i nogle få hænder. Hvor er de fleste millionærer? hvor…